Desde que foi criada em 2000, a ANS (Agência Nacional de Saúde Suplementar) tem como objetivo fiscalizar as operadoras de planos de saúde, defender os consumidores e evitar abusos. Dentre as suas funções está a determinação do índice de reajuste anual dos planos individuais e familiares.

Antes da fundação da ANS, cada operadora podia determinar qual seria a porcentagem de aumento e quando ela aconteceria. Valiam as “leis de mercado”, e os abusos praticados até então eram enormes.

A partir de 2000, os reajustes dos planos individuais e familiares passaram a depender da aprovação prévia da agência, que determina um teto anual para sua aplicação.

Naquele ano, a ANS autorizou um limite de 5,24%. Esse cálculo estava baseado na variação do IPCA (Índice Nacional de Preços ao Consumidor Amplo) para o período de maio de 2000 a abril de 2001, excluindo-se os valores dos itens Planos de Saúde e Cuidados Pessoais da região metropolitana de São Paulo.

Contudo, a partir de 2002 a metodologia mudou. A agência passou a adotar como critério a obtenção da média dos reajustes dos planos coletivos, que não são regulados pela ANS, ponderada pelo número de beneficiários.

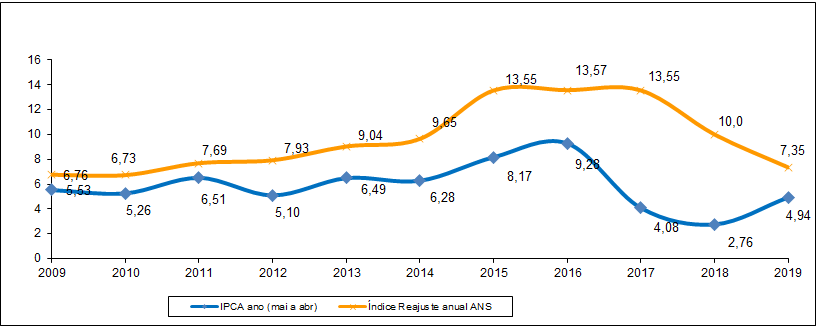

Apesar desse critério questionável - que não foi alterado ao longo dos anos - até 2009 o índice autorizado estava sempre acima, mas próximos à variação do IPCA. Porém, após essa data, as porcentagens dos reajustes passaram a aumentar sem parar e acabaram se distanciando da inflação. Veja abaixo.

Após a ação do Idec, a ANS formulou e apresentou uma nova metodologia para cálculo do teto de reajustes, cujo primeiro reajuste foi anunciado dia 23 de julho, ficou na casa de 7,35%, quase três pontos percentuais abaixo do reajuste fixado no ano anterior, de 10%.

Em 2018, ano de propositura da ação do Idec, o valor fixado para o índice máximo de reajuste já foi mais baixo em relação ao anos anteriores, que ficaram na casa dos 13,%.

Embora os planos individuais sejam regulados, a oferta desse serviço tem diminuído anualmente e os valores das mensalidades costumam ser bem maiores que o de outras modalidades.

A alternativa para os usuários tem sido a contratação de planos coletivos, que são mais baratos na hora da contratação, mas sofrem reajustes muito elevados ao longo dos anos, impedindo o consumidor de permanecer no plano.

Evolução do reajuste anual para planos de saúde (individual) da ANS em relação à inflação (IPCA anual) entre 2009 e 2019

Ainda rm 2018, a ANS divulgou em Audiência Pública a proposta de Resolução Normativa que estabelece critérios para cálculo e aplicação do reajuste dos planos privados individuais/familiares. A ideia é que a nova forma de cálculo entre em vigor em maio de 2019, quando for anunciado o índice de reajuste anual.

Embora esses planos sejam regulados, os problemas em relação a aumentos abusivos permaneceram. Para piorar a situação, a oferta desse serviço tem diminuído anualmente e os valores das mensalidades são exorbitantes.

A alternativa para os usuários tem sido a contratação de planos coletivos, que são mais baratos na hora da contratação, mas sofrem reajustes muito elevados ao longo dos anos, impedindo o consumidor de permanecer no plano.

É importante ressaltar que a ANS fixou em 10% o índice máximo de reajuste a ser aplicado aos planos de saúde individuais e familiares no período entre maio de 2018 e abril de 2019. Entretanto, o reajuste foi realizado com base na mediana e não na média, uma alteração que não está prevista em lei ou normativa, reforçando a necessidade apontada pelo TCU (Tribunal de Contas da União) de rever problemas de transparência e previsibilidade.