separador

Atualizado:

O programa apresenta uma oportunidade importante para milhões de brasileiros reorganizarem sua vida financeira e renegociarem dívidas. A iniciativa que facilita acordos com descontos e condições mais acessíveis pode representar um passo relevante para quem deseja “limpar o nome” e retomar o controle do orçamento.

No entanto, vale lembrar: renegociar uma dívida não significa apenas trocar uma conta antiga por uma nova parcela. Para que o programa realmente funcione como uma virada de chave, o consumidor precisa agir com cautela, atenção e planejamento. Antes de fechar qualquer acordo, é fundamental avaliar se o valor das parcelas cabe no orçamento

O Novo Desenrola é uma boa notícia, mas levanta uma pergunta importante: o programa realmente vai ajudar quem mais precisa?

Preparamos este material para te ajudar a entender melhor sobre esse programa.

O que é o programa Novo Desenrola Brasil?

Lançado no dia 04 de maio de 2026, ele é um Programa de Renegociação de Dívidas criado pelo Governo Federal que vai contemplar 4 grupos:

- Desenrola Famílias: Pessoas físicas com renda até R$ 8.105 em 2026.

- Desenrola Fies: Estudantes com débitos em atraso no Fundo de Financiamento Estudantil (Fies)

- Desenrola Empreendedor: Micro e pequenas empresas (com faturamento anual de até R$ 4,8 milhões) e MEIs

- Desenrola Rural: Pequenos produtores rurais e assentados da reforma agrária

O eixo Desenrola Famílias é o principal braço do programa. Por isso, preparamos esse material para as pessoas que se encaixam neste grupo: as pessoas consumidoras.

Principais dúvidas:

Quem pode renegociar?

Pessoas que tenham dívidas em atraso (entre 91 dias e 2 anos) e que ganhem até cinco salários-mínimos, ou seja, R$ 8.105.

Quais dívidas podem ser renegociadas?

Só podem ser negociadas as dívidas de:

- cartão de crédito,

- cheque especial e

- crédito pessoal (CDC) sem garantia, contraídos até 31 de janeiro de 2026

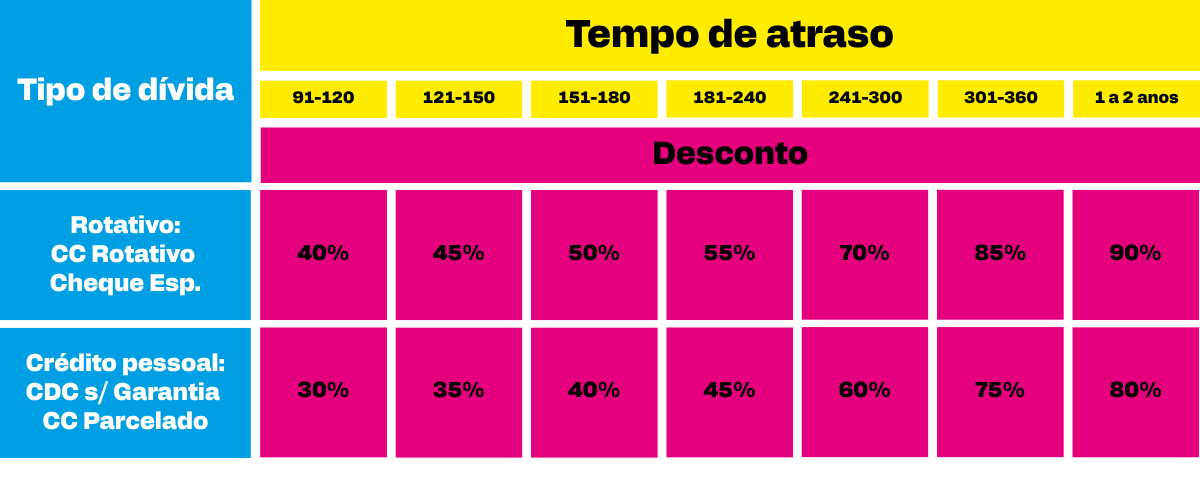

Limite dos valores a serem renegociados: o valor máximo será de R$ 15 mil por instituição financeira, já considerados os descontos previstos (de 30% a 90%).

O que fica de fora do programa?

Dívidas relacionadas a empréstimos consignados não entram no programa.

Dívidas com concessionárias de energia, água e telefonia, bem como dívidas de financiamento imobiliário, de veículos e dívidas provenientes de tributos (IPTUs, IPVA) não serão contempladas pelo Novo Desenrola.

Onde tenho acesso às condições das renegociações?

Diferente do primeiro Programa Desenrola, desta vez, a renegociação é feita diretamente nos canais oficiais dos bancos (aplicativo, site ou agência).

O governo não criou um aplicativo próprio do programa.

Quais são os descontos que serão aplicados?

Os descontos já foram combinados previamente, e eles variam conforme o tempo e o tipo da dívida.

Você poderá calcular com antecedência o desconto sobre sua dívida. Confira a tabela a seguir:

O que acontece com as dívidas de até R$100?

O Novo Desenrola não elimina a dívida. Elas continuam existindo e precisam ser pagas. Contudo, se o consumidor tiver apenas dívidas no valor de R$100,00, ele não estará mais com o "nome sujo", ou seja, não haverá registros nos cadastros de instituições de avaliação de crédito.

Como será o pagamento?

O pagamento pode ser feito presencialmente nas agências, ou por meios digitais: Pix, transferência bancária ou boleto.

Posso usar o FGTS?

Será possível usar até 20% do saldo disponível do FGTS, ou até R$ 1 mil (o que for maior), para pagar débitos.

A Caixa deverá transferir o dinheiro do FGTS direto para o banco em que o trabalhador tem débitos.

Qual o prazo para pagamento?

Os parcelamentos são de até quatro anos, isso significa 48 meses.

E as pessoas consumidoras têm até 35 dias para pagamento da primeira parcela.

Confira nosso passo a passo:

- Identifique se possui dívidas elegíveis: Cartão de crédito, cheque especial e crédito pessoal sem garantia com atraso de mais de 91 dias até 2 anos

- Saiba se seu banco aderiu ao Programa Desenrola: Essa nova versão não possui um acesso unificado no site do Governo. Então, entre no site do seu banco e procure pelo canal “Programa Desenrola Brasil”

- Confira se há dívidas em mais de um banco: Se possui vários cartões ou cheque especial e empréstimo em mais de um banco, consulte o saldo devedor em todos eles e verifique as condições de pagamento em cada instituição.

- Verifique sua capacidade de pagamento: Antes de avançar na análise das propostas, faça uma avaliação da sua capacidade de pagamento. Em seguida, defina qual o valor poderá dispor para o pagamento, seja através da quitação ou do parcelamento.

- Solicite o extrato com saldo atualizado da dívida antes de fazer o acordo: Antes de analisar o acordo proposto, avalie o extrato com saldo da dívida. Ele permite analisar a aplicação dos descontos propostos no Novo Desenrola conforme tabela acima.

- Estude as propostas apresentadas: Avalie se os valores foram contemplados com os descontos, se a dívida pode ser quitada imediatamente ou se será necessário o parcelamento.

Outras dúvidas:

Como saber se é melhor priorizar o pagamento da dívida mais cara, ou com o maior valor, ou as que podem ser pagas à vista?

Para essa pergunta não há resposta única. Cada caso é um caso e vai depender do tipo da dívida e da capacidade de pagamento de cada consumidor. Se tiver dúvidas, é melhor procurar ajuda especializada para elaborar um plano de pagamento. Você pode procurar uma entidade de defesa do consumidor para auxiliá-lo ou buscar ajuda em núcleos de atendimento ao consumidor em faculdades de direito que atendem a população.

Como proceder se possuir mais de uma dívida, em um ou mais bancos?

Some os valores após os descontos, avalie se é possível a quitação total ou parcial, se for necessário o parcelamento, vá para as simulações.

Como simular as dívidas antes de aceitar a proposta dos bancos?

Ao conhecer o valor da dívida com o desconto, vá para a calculadora do cidadão do Banco Central, na opção “financiamento com parcelas fixas” faça várias simulações. O sistema é fácil de usar.

Coloque a taxa de juros do Desenrola que é fixa de 1,99% ao mês. Depois é só adicionar o saldo a financiar e a quantidade de meses, que o sistema mostrará o valor da parcela. Faça várias simulações e se houver mais de uma dívida ou banco aplique o mesmo critério para todos.

O que considerar na escolha das parcelas?

Escolha a parcela que está dentro de sua capacidade de pagamento. Se for possível, escolha a menor quantidade de meses. A escolha por uma parcela de menor valor, aparentemente, compromete menos o orçamento e deixa uma sensação de mais recursos disponíveis ao mês, contudo, estará associada a um maior tempo de pagamento e significará um maior valor a ser pago ao final. Fique atento aos detalhes de cada escolha.

Em que momento optar pelo uso de 20% do FGTS?

O uso do saldo do FGTS é pouco indicado. Use-o somente em situação extrema, afinal o FGTS é uma reserva de proteção social, diante do desemprego, de doenças ou para a compra da casa própria. Só vale fazer o uso no caso do valor da dívida ser pequeno ou se você usar o FGTS para quitar o débito, limpar o nome e resolver todas as situações de dívidas.

O que fazer se o seu banco não entregar o extrato?

Entre em contato com o banco através da plataforma Consumidor.gov.br, escolha o seu banco e registre a reclamação ou se tiver uma dúvida, faça a pergunta e aguarde até 10 dias pela resposta.

O acordo proposto não atende às regras anunciadas?

Não tenha pressa em aceitar o acordo com o banco. Se não souber avaliar a proposta, peça ajuda para alguém de confiança ou entre em contato com uma entidade de defesa do consumidor para auxiliá-la, ainda é possível buscar ajuda em núcleos de atendimento ao consumidor em faculdade de direito que atendem a população.

Como selecionar as dívidas que poderão ser renegociadas?

Se o endividamento é muito elevado, e está além da capacidade de pagamento, será preciso priorizar as dívidas que serão renegociadas de acordo com seus recursos disponíveis no momento.

NÃO SE ESQUEÇA!

Para quem for parcelar, atenção a taxa máxima de juros:

Os juros serão de, no máximo, 1,99% ao mês.

Calculadora do Programa:

O governo lançou uma calculadora para simular os descontos para cada tipo de dívida e facilitar os cálculos das renegociações.

Dívidas e apostas:

Aqueles que renegociarem a dívida através do programa ficarão impedidos de fazer apostas em jogos online por um ano.

Atenção aos Golpes e Fraudes:

Mantenha sua atenção em todo processo! Faça toda a renegociação dentro do aplicativo do banco ou no canal oficial da instituição.

Use o tempo a seu favor:

O programa estará em vigência por 90 dias, não renegocie de forma apressada. Em caso de dúvidas, procure a instituição financeira e registre sua pergunta para o banco através da plataforma Consumidor.gov. O tempo máximo para receber uma resposta na plataforma é de 10 dias.