PLANOS DE SAÚDE COLETIVOS NÃO PODEM SER UMA BOMBA-RELÓGIO

Já imaginou pagar por um plano de saúde que começa mais barato, mas que com o tempo você descobre que é só de fachada? Ou pagar sua mensalidade por anos, mas ter seu contrato cancelado de repente, sem justificativa? É muito injusto, mas essa é a realidade ou um risco que milhões de pessoas que pagam um plano de saúde coletivo sofrem. Mais de 80% do mercado atual.

Os reajustes e o cancelamento unilateral são formas que as empresas usam para expulsar os consumidores justamente quando eles mais precisam. Quando as despesas assistenciais de um contrato aumentam, fazem de tudo para que a pessoa desista de pagar seu plano ou, no limite, cancelam os contratos. Muitas vezes excluindo pessoas idosas, crianças atípicas, pessoas com doenças raras e milhares de outros consumidores.

E sabe por quê? Porque não há uma regulação bem definida pela Agência Nacional de Saúde Suplementar (ANS) e nem por nenhuma legislação. Você acha certo essa bomba-relógio explodir no seu colo? O que é um desastre para a saúde e para o bolso de qualquer pessoa, também afeta todo o Sistema Único de Saúde. Mas saiba que existem caminhos para enfrentar o problema e queremos apresentá-los a você:

O QUE É PRECISO FAZER

- A ANS precisa equiparar planos coletivos contratados por MEI a planos individuais, inclusive para limitação de reajustes;

- Padronizar cláusulas de reajuste em todos os contratos coletivos;

- Aplicar índice único de reajuste, por operadora, a planos coletivos de adesão;

- Estabelecer um parâmetro de razoabilidade para os aumentos de preços de planos coletivos maiores de 30 vidas;

- Tornar obrigatória a apresentação completa do contrato coletivo para o consumidor final;

- Tornar obrigatória a apresentação de dados aos consumidores sobre o cálculo de reajuste e sobre a sinistralidade, conferindo maior transparência a essas informações;

- Proibir o cancelamento unilateral pelas empresas; e

- Obrigar operadoras a venderem planos coletivos diretamente ao consumidor final, sem intermediação das administradoras de benefícios.

JUNTE-SE A NÓS NESSA LUTA

Queremos regras mais justas para combater tanto aumento nos planos de saúde!

4346 pessoas já assinaram.

Ajude a chegar a 5000!

Reajustes dos planos de saúde coletivos são mais altos do que os individuais

Os planos de saúde coletivos ocupam, atualmente, mais de 80% do mercado no Brasil. Isso significa que essa grande parcela está desprotegida, sem limites de reajustes definidos pela Agência Nacional de Saúde Suplementar (ANS) - como existe hoje nos planos individuais - e também desprotegida contra o cancelamento unilateral feito pelas empresas quando decidem que o consumidor não dá mais lucro.

Esses planos se mostram atraentes para consumidores por serem mais baratos - mas é só fachada. Isso porque depois de contratar o plano coletivo, a bomba-relógio do reajuste explode no colo do consumidor, conforme aponta a pesquisa lançada pelo Idec “Tamanho não é documento”.

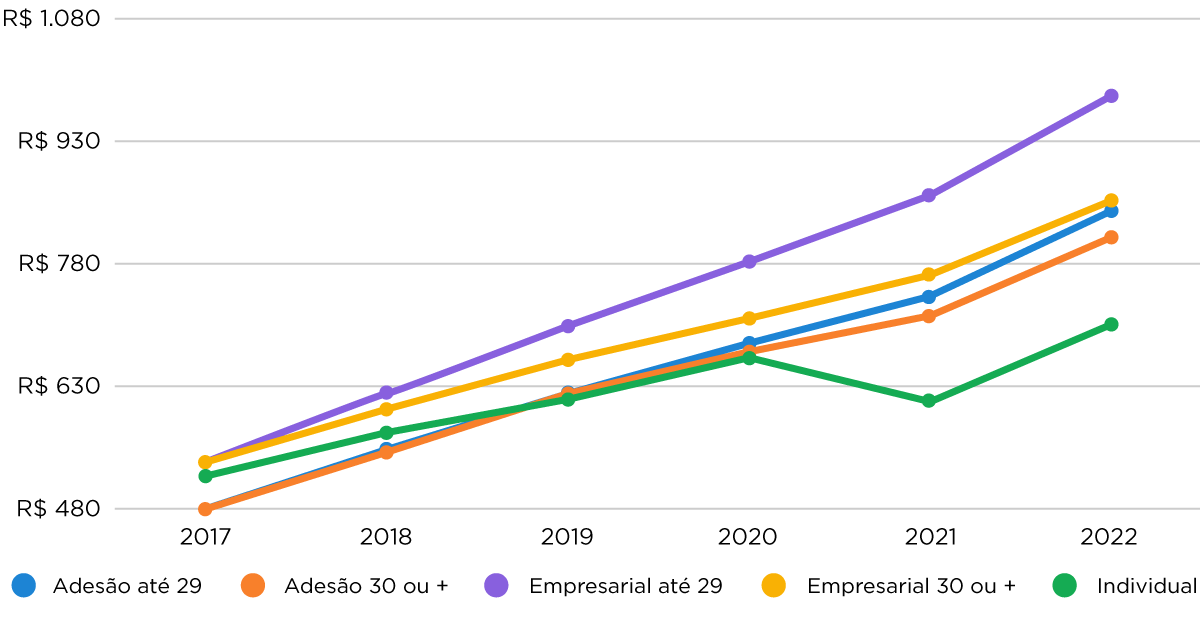

Simulação da evolução das mensalidades de planos de saúde com segmentação ambulatorial e/ou hospitalar, para a faixa etária 39 a 43 anos, a partir da aplicação de reajustes anuais médios (2018-2022, em R$)

De acordo com o estudo, nos últimos cinco anos, enquanto as mensalidades dos planos individuais cresceram 35,41% no acumulado do período, as de planos coletivos apresentaram valores bem maiores: coletivos empresariais, com 30 vidas ou mais, aumentaram 58,94%; coletivos por adesão, com 30 vidas ou mais, 67,68%; coletivos por adesão, com até 29 vidas, 74,33%; e coletivos empresariais, com até 29 vidas, 82,36%.

Confira mais informações do estudo “Tamanho não é Documento”.

DEPOIS DE CONTRATAR O PLANO COLETIVO, A BOMBA-RELÓGIO DO REAJUSTE EXPLODE NO COLO DO CONSUMIDOR

Tudo o que você precisa saber sobre planos coletivos

Nossa luta

Entenda a diferença entre os planos

No Brasil existem duas principais modalidades de planos de saúde: os planos individuais ou familiares, e os planos coletivos, que podem ser empresariais ou por adesão. Mas, na prática, é muito difícil achar planos individuais no mercado, o que reflete na grande maioria dos contratos sendo coletivos. Isso acontece porque estes contratos são mais vantajosos para as operadoras de planos de saúde, já que estão sujeitos a menos controle da ANS.

Apesar de geralmente - mas nem sempre - terem preços de entrada mais baratos do que os planos individuais, eles trazem menos garantias para os consumidores e sofrem reajustes muito mais altos. Além disso, para contratar um plano coletivo você deve estar vinculado a uma pessoa jurídica - uma empresa, sindicato, associação ou fundação, por exemplo.

Saiba mais em Como contratar um plano de saúde e se prevenir de problemas.

É MUITO DIFÍCIL ACHAR PLANOS INDIVIDUAIS NO MERCADO, O QUE REFLETE NA GRANDE MAIORIA DOS CONTRATOS SENDO COLETIVOS

Como são definidos os reajustes dos individuais e coletivos?

Os reajustes de planos de saúde são, basicamente, de dois tipos, independentemente da modalidade do plano: reajuste anual e reajuste por faixa etária. Eles são cumulativos - o que significa que, quando passar para uma nova faixa etária, o consumidor terá de arcar com dois aumentos no mesmo ano.

O reajuste por mudança de faixa etária ocorre de forma igual para coletivos e individuais, de acordo com a variação da idade do consumidor. Atualmente, existem 10 faixas, que são as seguintes: de 0 a 18 anos; 19 a 23 anos; de 24 a 28 anos; de 29 a 33 anos; de 34 a 38 anos; de 39 a 43 anos; de 44 a 48 anos; de 49 a 53 anos; de 54 a 58 anos; e 59 anos ou mais. Elas seguem algumas regras, como o valor da mensalidade da última faixa etária não pode ser seis vezes maior que o valor da primeira, entre outras. Você pode entender melhor as regras neste link.

Já o reajuste anual é aplicado de forma diferente para individuais e coletivos. Como o nome sugere, ocorre uma vez por ano. No caso dos planos individuais, a taxa máxima de aumento anual é delimitada pela ANS. Isso significa que o percentual determinado pela empresa nunca pode extrapolar o índice definido pela Agência. Nos planos coletivos, os aumentos são - supostamente - negociados diretamente entre a pessoa jurídica contratante e a operadora, e não estão sujeitos ao teto da ANS. Por isso, os aumentos costumam ser muito mais altos nessa modalidade.

Saiba mais em: Conheça os tipos de reajustes possíveis.

Como me proteger de reajustes abusivos?

Consumidores que forem prejudicados por aumentos abusivos podem tomar medidas contra as operadoras.

Revise o seu contrato, especialmente as cláusulas relativas aos reajustes. Elas devem ser claras e explicar o cálculo a ser aplicado. Se as informações não estiverem claras, o consumidor pode pedir informações que comprovem as razões de um aumento tão alto, como uma planilha de cálculo. Se o contato direto com a operadora não surtir efeito, o consumidor pode buscar o atendimento de um órgão de defesa do consumidor, como o Procon do seu estado, que irá auxiliá-lo no contato com a empresa e formalizar uma reclamação na plataforma consumidor.gov. Ainda, é possível registrar reclamação junto à Agência Nacional de Saúde Suplementar (ANS), que regula o mercado de planos de saúde. Em último caso é possível acionar a Justiça. Saiba mais aqui.

Quero recorrer à ANS

A ANS possui diferentes canais de atendimento: presencial, feito em diferentes núcleos espalhados pelo país; virtual, iniciado a partir de uma página da internet específica; e telefônico, no número 0800 701 9656. Para pessoas com deficiência auditiva, o número é 0800 021 2105.

- Escolha o canal de atendimento que melhor atende às suas necessidades e que se adeque aos instrumentos que você sabe usar - celular, computador ou o atendimento presencial;

- Para formalizar sua reclamação na ANS, esteja com um documento pessoal de identidade, dados sobre seu contrato de plano de saúde e o(s) número(s) de protocolo(s) do(s) atendimento(s) e reclamação(ões) realizadas com a operadora ou em outro órgão de defesa do consumidor, se o caso;

- Na modalidade virtual, acesse o endereço acima e faça seu cadastro.

- Logado na plataforma da ANS, clique em “Nova solicitação” e escolha o tema “Aumento anual de preço”. Preencha os formulários que serão apresentados em sequência, tomando cuidado para destacar, principalmente, o seu direito de acessar informações detalhadas sobre como foi calculado o percentual aplicado.

- A partir do registro da sua reclamação, a ANS notificará a operadora, que terá 10 dias úteis para responder à demanda.

Se tiver que recorrer à Justiça, como fazer?

Em último caso, o consumidor pode acionar a Justiça por meio do JEC (Juizado Especial Cível) mais próximo de seu domicílio.

No JEC, as ações com valor acima de 20 salários mínimos (em 2023, R$ 26.400) impõem ao consumidor a obrigação de contratar um(a) advogado(a). Outro ponto de atenção é o teto de valor para as ações apresentadas. Se o valor de sua ação superar 40 salários mínimos (R$ 52.800), você deve ir diretamente à Justiça comum com o apoio de um(a) advogado(a) e pediro valor total, pagando o custo relacionado à distribuição do processo; ou ajuizar a ação no JEC com o apoio de (a)advogado(a) e abrir mão do valor que exceder os 40 salários mínimos, sem necessidade de pagamento dos custos de distribuição do processo.

Ao ingressar com a ação, o consumidor pode pedir a suspensão do reajuste de imediato, ou continuar o pagamento das mensalidades até o julgamento, quando, se vitorioso, receberá a diferença dos valores pela operadora, com juros e correção monetária.

Por fim, vale o alerta: seja por conta da necessidade de perícia, ou pelo valor da causa, se o processo acabar na Justiça comum, existe o risco adicional de que, caso o(a) juiz(a) julgue que sua ação não procede, você terá de arcar com os custos e honorários pagos pela operadora, que podem chegar a mais de 10% do valor original da causa.

Saiba mais em: Plano coletivo impagável? Saiba o que fazer.

E se o plano quiser cancelar meu contrato?

O Código de Defesa do Consumidor (CDC) estabelece que toda cláusula de contrato que autorize o cancelamento por iniciativa da empresa é abusiva e, portanto, nula (art. 51, inciso XI). Além disso, a Lei de Planos de Saúde, no artigo 13, incisos I e II, é expressa ao permitir a rescisão dos planos individuais somente em caso de fraude ou inadimplência do consumidor.

Considerando as determinações destas leis, o Superior Tribunal de Justiça (STJ) decidiu, em 2022, que, em caso de cancelamento do plano ou seguro de saúde coletivo, a operadora deve garantir a continuidade do tratamento. Esse entendimento vale para casos de internação ou de tratamento de doença grave, que devem ser garantidos até a alta.

Assim, caso você receba a informação de que seu plano coletivo será cancelado durante o tratamento de saúde, o Idec recomenda que entre em contato com a operadora de plano de saúde, por meio dos canais de atendimento ao consumidor (SAC, Ouvidoria ou por e-mail), e solicite a continuidade do tratamento até a alta. Lembre-se: deixe seu pedido e todo o contato com a operadora registrado!

Na hipótese de a empresa descumprir a decisão do STJ e provocar qualquer entrave à continuidade do tratamento, é importante formalizar uma denúncia à ANS e, como última medida, pleitear a continuidade do tratamento por meio de uma ação judicial.

Além disso, é importante ter em mente que, mesmo que você não tenha um tratamento em curso no momento do cancelamento do plano, é seu direito exigir a portabilidade de carências no momento de contratação de um novo produto. Para isso, basta que você tenha sido vinculado ao plano anterior por, no mínimo, dois anos.

Idec lado a lado de consumidores na luta pela garantia de direitos nos planos de saúde

Nesse ano de 2023, já fizemos pelo menos duas reuniões com a ANS para apresentar nossa proposta de regulação dos planos coletivos. O mesmo assunto está sendo debatido no Congresso Nacional por meio do Projeto de Lei 7419/06, onde também fizemos nossa defesa.

APOIE O IDEC

Com você junto, temos mais força para seguir defendendo sua saúde, seu bolso e o direito de todos os brasileiros a terem planos de saúde seguros, sustentáveis (para empresas e consumidores) e que não vão te deixar na mão no momento que mais precisar!

Nossa luta não é nova!

O Idec sempre esteve junto a consumidores em busca da garantia por direitos nos planos de saúde. Confira como foram esses anos de luta: