Separador

Atualizado:

Uma pesquisa divulgada pelo Idec (Instituto Brasileiro de Defesa do Consumidor) no último domingo (6) revelou o quanto os aumentos desregulados dos planos de saúde coletivos no Brasil podem impactar a vida dos consumidores. Ocupando uma fatia de mais de 80% do mercado atual, e sem controle de reajustes e cancelamentos por parte das operadoras, algumas das modalidades dos planos de saúde coletivo registraram, no acumulado dos cinco últimos anos, aumentos nos valores de suas mensalidades que chegaram a ser quase duas vezes maiores do que os sofridos pelos planos individuais.

“Essa pesquisa é muito importante para mostrar como os planos coletivos acabam se tornando uma armadilha para uma grande parcela dos consumidores do país que acredita estar escolhendo a melhor alternativa quando contrata um plano de saúde. Com grande disponibilidade, ao contrário da oferta cada vez mais reduzida dos planos individuais, os coletivos dominam o mercado e acabam se tornando uma bomba-relógio que ao longo do tempo vai aumentando a chance de explodir”, afirma a coordenadora do programa de Saúde do Idec, Ana Carolina Navarrete.

Os resultados do estudo, que se debruçou sobre os aumentos aplicados nos últimos 5 anos, demonstram que quase todas as categorias de planos coletivos tiveram reajustes médios consistentemente superiores aos dos individuais. Se em algum ano o reajuste não foi maior, nos outros os aumentos compensaram. “Apesar dessas ligeiras variações anuais, quando comparamos a oscilação de preço médio entre 2017 a 2022, percebemos que todos os aumentos nos coletivos superaram significativamente os dos individuais”, comenta Marina Magalhães, analista do Programa de Saúde do Idec e responsável pela pesquisa.

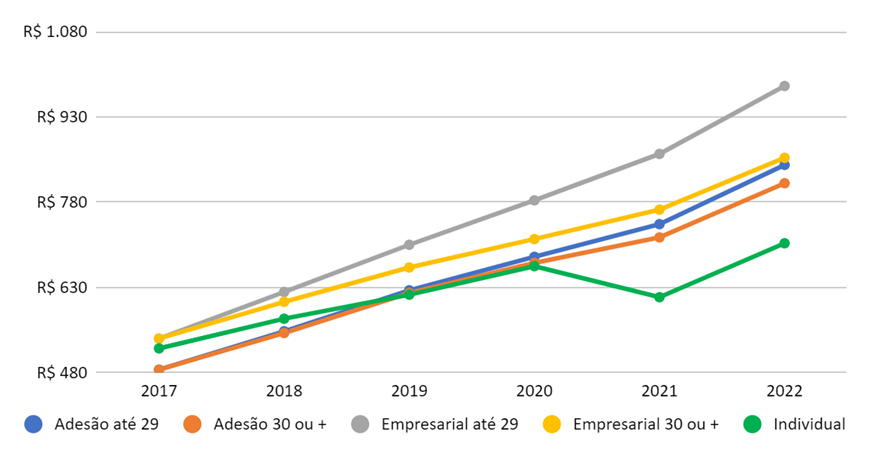

Enquanto a variação do preço médio de mensalidades de planos de saúde individuais - com segmentação ambulatorial e/ou hospitalar, contratados em 2017 para a faixa etária de 39 a 44 anos -, passou de R$ 522,55 para R$ 707,59 em 2022, os coletivos empresariais contratados para grupos com até 29 pessoas (micro e pequenas empresas), saiu de R$ R$ 539,83 para R$ 984,44. Em 2017, apenas os planos por adesão eram mais em conta que os individuais, com o preço inicial de R$485,03, mas mesmo assim, com o decorrer do tempo, eles se mostraram um mau negócio: em 2022, mensalidades médias de contratos de até 29 pessoas passaram a custar R$845,53, e as de contratos maiores, R$813,29. Veja mais no gráfico abaixo:

Evolução anual do preço médio de mensalidades de planos de saúde com segmentação ambulatorial e/ou hospitalar, contratados em 2017 para a faixa etária 39-44 anos, a partir da aplicação dos reajustes anuais médios (2017-2022)

Enquanto as mensalidades dos planos individuais cresceram 35,41% no período, as de planos coletivos apresentaram valores bem maiores: coletivos empresariais, com 30 vidas ou mais, aumentaram 58,94%; coletivos por adesão, com 30 vidas ou mais, 67,68% coletivos por adesão, com até 29 vidas, 74,33%; e coletivos empresariais, com até 29 vidas, 82,36%.

“Os resultados indicam, nitidamente, a grande vantagem na contratação de planos individuais. Ainda que o plano fosse contratado por um valor ligeiramente superior a outros tipos de produtos, a limitação dos reajustes protege o consumidor das flutuações de preços subsequentes, que encarecem muito o contrato no médio prazo”, conclui o estudo apresentado.

Se esticarmos mais um pouco o período a ser analisado, as discrepâncias permanecem. Em uma outra análise, comparando a contratação de um plano de saúde para a mesma faixa etária, em 2015, um consumidor de plano individual veria sua mensalidade crescer 74,62% até 2022. No mesmo período analisado, os planos coletivos empresariais com até 29 vidas tiveram um aumento médio de 148%, ou seja, mais do que dobraram de valor.

Para os pesquisadores responsáveis pelo estudo, os resultados reforçam a necessidade de uma revisão regulatória do mercado de planos coletivos. Os especialistas recomendam para a ANS:

- Equiparar planos coletivos contratados por MEI a planos individuais, inclusive para limitação de reajustes;

- Padronizar cláusulas de reajuste em todos os contratos coletivos;

- Aplicar índice único de reajuste, por operadora, a planos coletivos de adesão;

- Estabelecer um parâmetro de razoabilidade para os aumentos de preços de planos coletivos maiores de 30 vidas;

- Tornar obrigatória a apresentação completa do contrato coletivo para o consumidor final;

- Tornar obrigatória a apresentação de dados aos consumidores sobre o cálculo de reajuste e sobre a sinistralidade, conferindo maior transparência a essas informações;

- Proibir o cancelamento unilateral pelas empresas; e

- Obrigar operadoras a venderem planos coletivos diretamente ao consumidor final, sem intermediação das administradoras de benefícios.

“Temos oportunidades de mudanças na regulação que podem vir da ANS ou da discussão que hoje é feita no Congresso sobre alterações na Lei de Planos de Saúde. Seguiremos buscando interlocução tanto na agência como com parlamentares para fazer isso mudar. A única certeza que temos é que uma discrepância tão grande de regulação entre os dois modelos não pode ficar como está”, alerta a coordenadora do programa de Saúde do Idec.