separador

Atualizado:

Há dez anos o cenário de endividamento tem crescido e com isso comprometido a renda das famílias brasileiras. Impulsionado por uma forte expansão do crédito e fragilizado pela conjuntura econômica do país, com índices elevados de desemprego, inflação, juros, perda do poder de compra, falta de educação financeira e ausência de políticas de crédito responsável, o problema não para de crescer e não pode ser ignorado pelos candidatos e candidatas à Presidência.

O uso crescente de crédito com taxas elevadas e prazos longos direciona uma parcela da renda para o pagamento dos juros bancários, compromete a disponibilidade de recursos para garantir a própria sobrevivência e, consequentemente, reduz o consumo e represa o ciclo produtivo de bens e serviços, impedindo o crescimento econômico.

Entretanto, o problema foi ignorado pela maioria dos 11 candidatos à Presidência, que não apresentaram nenhum projeto ou informações sobre a solução do endividamento das famílias (Jair Bolsonaro - PL; Simone Tebet - MDB; Padre Kelmon - PTB; Soraya Thronicke - União Brasil; Eymael - DC e Felipe D'Avila - Novo).

Entre os cinco candidatos que apresentaram propostas envolvendo o sistema financeiro (Ciro Gomes - PDT; Lula - PT; Leo Péricles - UP; Sofia Manzano - PCB e Vera Lúcia - PSTU), somente Lula e Ciro Gomes apresentaram propostas para o enfrentamento direto do endividamento, com foco na renegociação de dívidas, crédito e regulamentação.

Para os dois candidatos - Lula e Ciro - que apresentam medidas de combate ao endividamento, observa-se um maior grau de comprometimento, mas ainda um distanciamento sobre o real cenário do endividamento no país, que exigirá mais empenho do que as medidas apresentadas.

O que dizem as principais candidaturas sobre o endividamento das famílias brasileiras

Lula

Para o candidato Lula, a renegociação de dívidas das famílias, priorizando quem recebe até três salários mínimos, e das pequenas e médias empresas, por meio dos bancos públicos e incentivos aos bancos privados, requer um compromisso em não só buscar a renegociação. Como também em rever o ciclo que realimenta o endividamento das famílias amparado em políticas de educação financeira estruturantes e com criação de indicadores de desempenho. A proposta do plano de governo também promete avançar na regulação e incentivar medidas para ampliar a oferta de crédito e custo reduzido, aumentando a concorrência no sistema bancário.

Lula também fez publicações na mídia, atribuindo o programa exclusivo para o endividamento das famílias com as concessionárias de serviços públicos. Além da necessidade de políticas de recuperação das condições de acesso aos serviços, o governo também deve estar atento às parcerias que estão sendo firmadas com as empresas para a concessão de crédito com desconto na conta de energia, evitando, assim, o maior endividamento das famílias.

Bolsonaro

O candidato Jair Bolsonaro não traz nenhuma proposta, apontando o ciclo de prosperidade como saída ao problema, que começa com o aumento do emprego, levando a um aquecimento do consumo e maior arrecadação de impostos.

Ciro Gomes

O candidato Ciro Gomes apresentou um plano de refinanciamento de dívidas das famílias e das empresas. “Levando em conta que a dívida média das pessoas é de R$ 4.200 – quantia que a maioria não tem como pagar – a proposta é estimular um leilão reverso onde ganha quem vender por um valor mais baixo, concedendo desconto e financiando a dívida em 36 meses financiados pelos bancos públicos Caixa e Banco do Brasil e até três anos de carência.” Propõe criar uma lei anti ganância, que seria inspirada na Inglaterra, por meio da qual aquele que já tivesse pago o dobro do que tomou emprestado teria a dívida considerada extinta por lei. Na mídia, o candidato também incluiu a dívida com o Fies na renegociação dos contratos.

Simone Tebet

A candidata Simone Tebet não apresentou proposta no programa de governo. Quando foi questionada pela mídia sobre o tema, prometeu estímulo a novas instituições financeiras e o fortalecimento das garantias para baratear o crédito e diminuir a insegurança jurídica.

Outras candidaturas

As propostas pontuais dos candidatos apresentam destaques que prometem a estatização do sistema financeiro, conforme indicam os programas de Vera Lúcia, Leo Péricles e Sofia Manzano. Além da estatização, destacam o controle do sistema pelos bancos públicos, criação de instrumentos populares e bancos regionais e foco no controle da dívida interna do país.

O candidato Leo Péricles propõe a nacionalização do sistema bancário com controle estatal do Banco Central. Redução das taxas de juros e limite de valor de crédito para entes privados. Além de estímulo à abertura de pequenos bancos regionais de caráter público. Fora do programa, o candidato promete anistiar a dívida de famílias com renda de até dois salários mínimos.

A candidata Sofia Manzano não apresenta proposta direta para o problema do endividamento das famílias. No entanto, destaca a necessidade de estatização e controle público das instituições financeiras, com a criação de instrumentos para atender os interesses populares e manter o foco no controle da dívida ativa do país.

Para o Idec, algumas iniciativas sinalizam um direcionamento para o enfrentamento do problema, mas é necessário um maior aprofundamento nas questões, com melhor entendimento do funcionamento e impactos das linhas de crédito na vida das famílias. Mais orientação, uma política de educação financeira mais efetiva e com indicadores reais de monitoramento da expansão do crédito. Maior disciplina na oferta de crédito, maior fiscalização e definição de regras e transparência para a atuação das instituições ofertantes de crédito responsável. Além de medidas mais duras com instituições que abusam do assédio direto ou por meio de correspondentes bancários e redes sociais em relação a população idosa e em situação de vulnerabilidade social.

As propostas apresentadas pelos candidatos Lula e Ciro preveem a expansão do crédito e a limitação da taxa de juros. No entanto, a expansão do crédito deve ser amparada não somente nas garantias constituídas, mas também no compromisso das instituições financeiras na promoção do crédito responsável, redução dos juros, na transparência na oferta e no diagnóstico de riscos para o tomador de crédito.

A pauta sobre o endividamento das famílias deve ser de preocupação de todos os gestores públicos, como um dos motores do crescimento da economia, através do consumo de bens e serviços. É necessário que a população tenha acesso a crédito de boa qualidade para a promoção do bem-estar social e consumo consciente. Não como complemento de renda para garantir a sobrevivência básica na compra de alimento e medicamento, enquanto transfere uma parcela significativa de renda para o setor financeiro por meio de juros, enfraquecendo o ciclo de desenvolvimento econômico, geração de emprego e renda.

Contexto e histórico sobre o tema no Brasil

Os fortes sinais de endividamento das famílias foram responsáveis pela proposição do Projeto de Lei Complementar 282/2012 para incluir tratamento do superendividamento no Código de Defesa do Consumidor. Foram dez anos de debates até a aprovação da Lei do Superendividamento 14.181/2021. A Lei já em vigor há um ano, ainda aguarda a regulamentação para a efetividade das medidas aprovadas, enquanto o endividamento da população não para de crescer.

Durante o período em que se discutiu a aprovação da Lei do Superendividamento, assistimos a uma forte expansão da aquisição de crédito no país. Tivemos a entrada no mercado de crédito das fintechs - empresas de tecnologia financeira com a promessa de maior competitividade no setor e barateamento do custo do crédito. Tivemos a aprovação do Cadastro Positivo com a promessa de redução de juros para os bons pagadores. O fortalecimento dos instrumentos de garantias jurídicas como alienação fiduciária, criação da cédula de crédito bancário, desburocratização e celeridade na busca e apreensão de veículos por inadimplência. Ampliação das margens de consignação que saltou de 30% para 45% de margem de desconto mensal de parcelas, aumento do prazo de pagamento de 60 para 84 meses para aposentados e pensionistas do INSS e para funcionários públicos aumento para 96 parcelas.

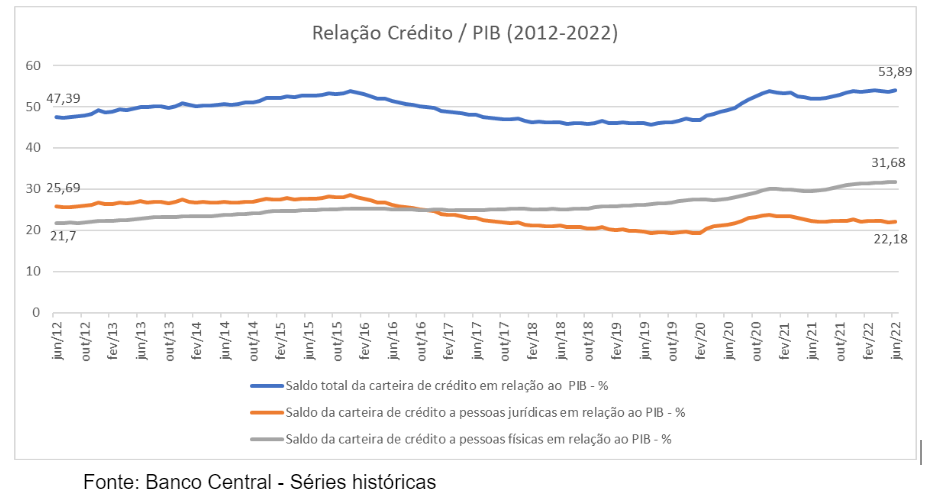

O volume de crédito destinado às famílias, pela primeira vez em mais de 20 anos, superou o volume de crédito destinado às empresas em 2017, conforme indicado no gráfico a seguir. As empresas, que por sua natureza jurídica e pelas atividades que desempenham, têm o papel de impulsionar o crescimento econômico, com o aumento da produtividade e geração de empregos, recuaram na contratação de crédito. Enquanto as famílias avançaram em mais de 10 pontos percentuais na expansão do crédito em relação ao PIB nos últimos dez anos.

Gráfico 1 - Evolução do crédito em relação ao PIB (2012-2022)

Com a expansão do crédito, os indicadores de inadimplência não conseguem captar a realidade desse cenário. Inicialmente, porque uma das modalidades de crédito que mais cresceu nesse período, o crédito consignado, possui baixa inadimplência, por ter o desconto das parcelas diretamente na aposentadoria, pensão ou folha de pagamento.

Para a população de baixa renda, que não possui bens e não tem acesso ao crédito consignado - que supostamente é considerado de baixo custo, com taxa média 29% ao ano -, restam as operações de crédito oferecidas por instituições de menor porte, que praticam taxas de juros extremamente abusivas, ultrapassando 1.000,00% ao ano. Quase sempre localizadas em pequenas lojas de bairros nas regiões mais pobres e remotas ou acessíveis por redes sociais.

As instituições que operam crédito de má qualidade acabam sendo a alternativa para quem não tem como comprovar renda, para quem está negativado, para os consumidores endividados com crédito consignado. Também por meio de cartões de crédito bancário e de lojas de departamento. Além de financeiras que operam com taxas de juros elevadas e correspondentes bancários que defendem o acesso ao crédito consignado como alternativa aos agiotas que praticam taxas elevadas. Quando na verdade as duas modalidades expõem os consumidores a um endividamento excessivo e muitas vezes imposto pelas próprias instituições, que, uma vez amparadas pelas garantias contratuais, ignoram a capacidade de pagamento dos consumidores e atuam com base nas regras jurídicas constituídas ao longo dos anos para reduzir riscos e garantir a expansão do crédito a qualquer custo.

Na última década, a política nacional de educação financeira popularizou o termo e garantiu o maior acesso ao crédito. Pouco ou quase nada foi feito para garantir mais transparência na concessão do crédito, redução dos juros, que apresentam historicamente as maiores taxas de juros para o crédito das famílias. Onde os novos atores, as fintechs que entraram no mercado para garantir maior competitividade junto aos grandes conglomerados financeiros, atuam na busca de créditos com garantias e na oferta abusiva como as instituições tradicionais.

A fiscalização sobre a atuação das instituições financeiras é precária, até mesmo a política de teto de juros do cheque especial, que apesar de ainda muito elevada, atualmente com teto de 150% ao ano, reduzida praticamente pela metade em 2019, é descumprida por instituições que praticam taxas de 237,69% ao ano, acima do teto. A informação disponível na base do Banco Central, como se essa prática estivesse coerente com a política de teto vigente para a modalidade.

Diante de um cenário de endividamento crescente e muito preocupante, as propostas apresentadas por menos da metade dos candidatos se mostram muito tímidas e requerem um estudo mais aprofundado da realidade brasileira que está à mercê dos interesses do setor financeiro. E que, além de tudo, ainda geram custos adicionais de saúde pública com desequilíbrio, transtorno e depressão pela situação financeira, sobrecarrega o setor judiciário com o aumento de demanda para revisão de descumprimento da Constituição com a retenção de renda em patamares acima da garantia do mínimo existencial.

*Ione Amorim (coordenadora), Fábio Machado Pasin (advogado e pesquisador), Julia Catão Dias (advogada e pesquisadora)