<div>

ANS autoriza reajuste anual de até 13,57% para planos individuais/ familiares, enquanto IPCA do período foi de 9,28%. Histórico de aumentos acima da inflação compromete cada vez mais renda do consumidor com o serviço</div>

<div>

</div>

separador

06/06/2016

Atualizado:

07/06/2016

Na última sexta-feira, 3, a Agência Nacional de Saúde Suplementar (ANS) divulgou o índice máximo de reajuste autorizado para o reajuste anual de planos de saúde individuais/ familiares em 2016: 13,57%.

Assim como nos últimos 13 anos, o percentual fixado pela ANS está acima da inflação do período. Entre abril de 2015 e maio deste ano, o acumulado do Índice de Preços ao Consumidor Amplo (IPCA), indexador que mede o custo de vida dos brasileiros, foi de 9,28% - 4,29 pontos percentuais inferior ao reajuste autorizado pela agência.

Em 2015, o reajuste autorizado foi praticamente igual: 13,55%, enquanto o IPCA do período foi de 8,17%. Embora a diferença entre a alta de mensalidades e a inflação tenha diminuído, ela segue penalizando o consumidor. Só nesses últimos dois anos, os planos de saúde individuais subiram praticamente 29%, enquanto a inflação acumulada ficou em 18,2% - ou seja, 10 pontos percentuais a menos.

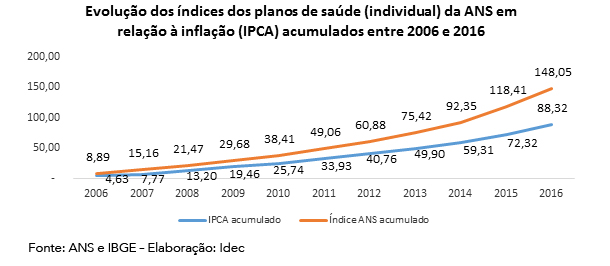

Nos últimos 10 anos, a disparidade entre os aumentos autorizados pela ANS e a inflação acumulada é ainda mais gritante: entre 2006 e 2016, enquanto o IPCA acumulado foi de 88,32%, os reajustes autorizados pela ANS somam 148,05% - uma diferença de quase 60%! Veja o comparativo no gráfico abaixo.

“Com esse histórico de aumentos anuais acima da inflação, os planos de saúde estão comprometendo cada vez mais a renda do consumidor”, avalia Joana Cruz, advogada do Idec. “Esse descompasso onera o consumidor excessivamente e representa vantagem manifestamente excessiva às operadoras, condições vedadas pelo Código de Defesa do Consumidor”, completa.

Modelo questionável

De acordo com a especialista, o problema dos reajustes dos planos individuais reside na metodologia adotada pela ANS, que que leva em conta a média dos aumentos aplicados para os contratos coletivos, que não são regulados pela agência. “Na prática, o próprio mercado dita os reajustes”, diz Joana.

“Para o Idec, tanto os planos individuais/familiares quanto os coletivos deveriam ter um reajuste teto estipulado pela ANS e o índice deveria guardar relação com o custo de vida do consumidor - ou seja, similar à inflação”, conclui.

Entenda a aplicação do reajuste anual

- Em 2016, a mensalidade dos planos de saúde individuais/ familiares (contratados diretamente por uma pessoa física) podem sofrer um aumento anual de até 13,57%. O reajuste pode ser menor, mas nunca superior a esse índice.

- A regra vale para contratos celebrados a partir de janeiro de 1999 ou adaptados à Lei nº 9.656/98 (Lei de Planos de Saúde).

- O aumento só pode ser aplicado a partir do mês de “aniversário” do contrato - ou seja, no mês em que foi assinado. Caso o aniversário seja em maio ou junho, a cobrança pode ser retroativa, diluída a partir da mensalidade do mês de julho.

- Vale destacar que o plano pode sofrer outros reajustes além do anual, como reajuste por mudança de faixa etária (desde que o usuário tenha até 59 anos de idade).

- O reajuste máximo fixado pela ANS não vale para planos de saúde coletivos (contratados via empregador, associação ou sindicato). Nesse tipo de contrato, as operadoras podem fixar o aumento livremente.