Separador

Atualizado:

Provavelmente você já viu alguma notícia no jornal ou na emissora de TV da sua cidade sobre os feirões de negociação de dívidas feitos por bancos ou por instituições de crédito, como é o caso do Serasa. Muitas pessoas buscam essa solução para tentar se livrar de dívidas antigas, mas será que eles realmente funcionam?

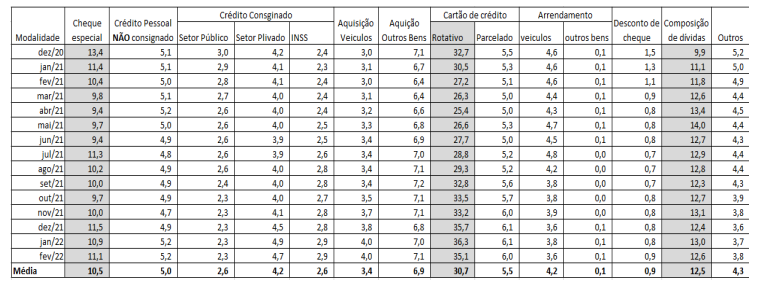

Dados do Banco Central na média de 15 meses (dez/2020 até fev/2022) mostram que a modalidade de dívida resultada desses feirões é a segunda com maior número de inadimplência. A chamada composição de dívidas tem média de 12,5% de inadimplentes. Só perde para o cartão de crédito rotativo que responde por 30,70%.

Segundo o BC, no mutirão ocorrido entre 7 e 31 de março de 2022 foram renegociados 1,7 milhão de contratos, um resultado 178% maior do que o feirão organizado em fevereiro de 2022. A Febraban informa que em 2021 foram realizados 220 mutirões de renegociação, alcançando mais de 20,4 milhões de contratos desde o início da pandemia.

Esses números refletem a realidade do Brasil atual. Dados do PNAD (Pesquisa Nacional por Amostras de Domicílios) mostram que a renda do brasileiro caiu muito em 2021, o que reflete no maior endividamento da população. O estudo afirma que é uma queda histórica de 6,3%, ou seja, a renda média mensal real domiciliar per capita do brasileiro está em apenas R$ 1353,00. A pesquisa ainda traz que essa diminuição no rendimento foi pior entre as classes mais pobres.

Feirões de negociação podem piorar a vida do consumidor

Os feirões “Limpa Nome” são, na verdade, uma cortina de fumaça para fazer com que o consumidor adquira ainda mais empréstimos. Ou seja, ele não resolve a situação do endividamento. Ao contrário, aumenta ainda mais o superendividamento da pessoa. “A renovação da dívida, muitas vezes parcelada e com um prazo superior, além de não estar alinhada com a capacidade de pagamento, tem um potencial de aumentar o endividamento do consumidor pela maior exposição às taxas de juros. Dessa maneira, muitos acordos além de não resolver o problema aumentam o valor da dívida”, afirma a coordenadora do Programa de Serviços Financeiro do Idec, Ione Amorim.

Isso ocorre pelo fato de que nesses mutirões as instituições bancárias pegam diferentes tipos de dívida que um consumidor possui e transformam em uma só. Esse único modelo de dívida tem um crédito próprio e que pode gerar juros muito maiores do que os das dívidas anteriores.

E o pior: não há uma fiscalização ou avaliação de como essa modalidade pode ajudar, de fato, os consumidores endividados. “Analisando o comportamento da composição do indicador de inadimplência por modalidade de crédito, observa-se que as operações do grupo ‘composição de dívidas’ que representam os acordos de várias operações em novo contrato, ocupando a segunda posição, é um forte indicativo que essas operações são realizadas fora de uma avaliação de capacidade de pagamento e posteriormente não são cumpridas e retornam para a situação de inadimplência”, finaliza Amorim.

Por isso, apesar de toda a divulgação realizada, tome cuidado. Esses feirões de negociação de dívidas podem causar mais dificuldades do que soluções. O superendividamento é um grande problema atual do país e que contribui para o aumento da fome e da insegurança alimentar entre os brasileiros. Acesse o site Olhe Para a Fome para saber mais!.