separador

Atualizado:

Reportagem do jornal Extra, publicada em 25/04/2021

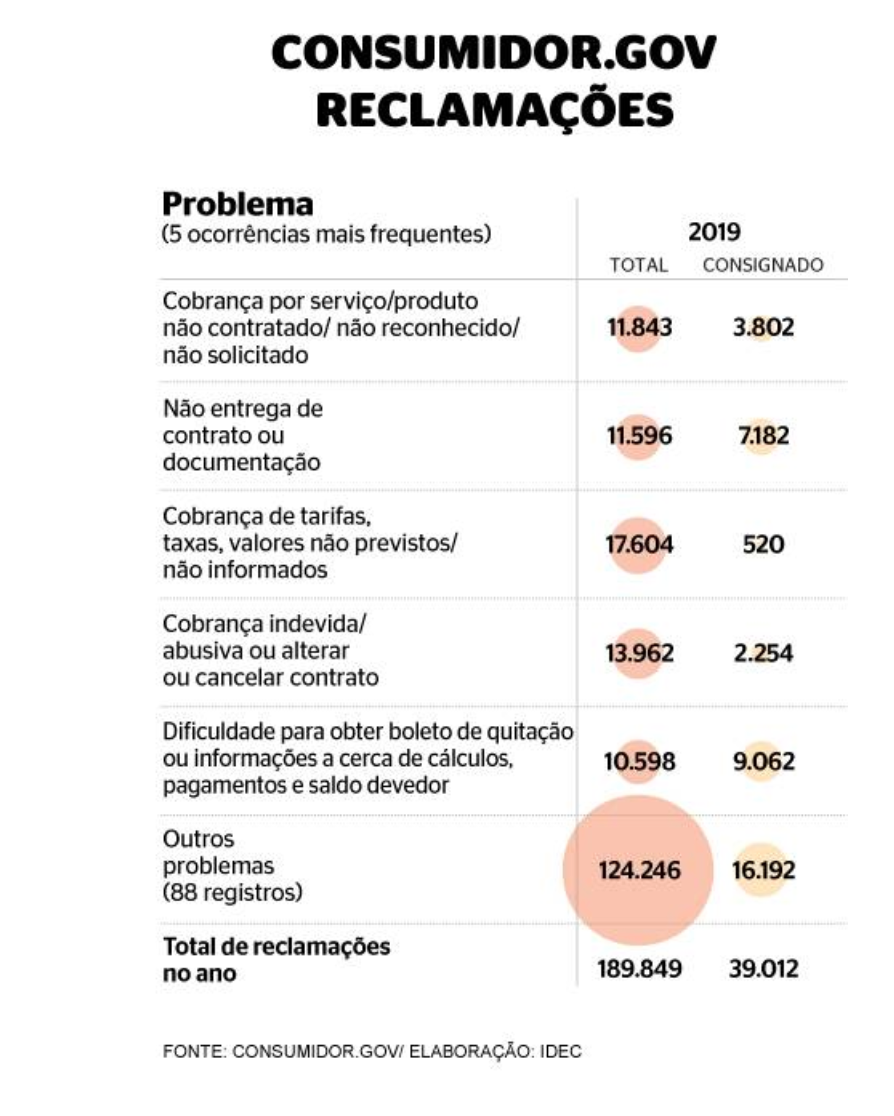

O consignado para aposentados e pensionistas do INSS, que possibilita o acesso de mais de 30,7 milhões de segurados a crédito com juros mais baixos, tem se tornado uma fonte de dor de cabeça para milhares de consumidores. As reclamações vão desde empréstimos não autorizados, cobrança por produtos que não foram contratados, descontos indevidos na folha de pagamento, entre outros. As queixas cresceram ainda mais, dizem especialistas, após a medida que possibilitou o aumento para 40% da margem de endividamento.

Um levantamento inédito do Instituto Brasileiro de Defesa do Consumidor (Idec)— com base no dados do portal Consumidor.gov e do Banco Central —mostra uma explosão de reclamações sobre os serviços financeiros. As ocorrências envolvendo o crédito consignado registraram um alta de 126%, em um ano, no Consumidor.gov.br. Somente no quesito sobre “cobrança produto não contratado o aumento foi de 441%. No ranking do Banco Central, houve aumento de 56% nos registros de “oferta ou informação de forma inadequada”.

— Os consumidores dizem “eu não fiz contrato nenhum e alguém teve acesso ao meu benefício”. Depois do aumento da margem, abriu-se uma disputa entre correspondentes bancários que para bater metas e ganhar comissões fazem reservas de crédito em nome dos aposentados, o que configura fraude e quebra de sigilo — alerta a economista do Idec, IoneAmorim.

João Pimenta, presidente da Federação dos Aposentados de Brasília, critica o assédio de instituições financeiras aos segurados do INSS.

—Todo aposentado recebe centenas de ligações por dia com pessoas oferecendo crédito, e o pior é que eles têm todos os seus dados. Não há confiabilidade de informações — ressalta Pimenta.

Na pandemia a concessão de crédito consignado aos beneficiários do INSS apresentou crescimento de 27,6%.

A medida que aumentou o limite da margem foi renovada em março e vale até dezembro. Em 2020, o percentual maior vigorou entre outubro e dezembro. O governo regra beneficia os aposentados que podem ter acesso a empréstimos mais baratos.

Para o aposentado Feliciano Neres da Costa, 77 anos, o tormento começou este mês quando ele recusou um aumento no limite da margem de endividamento, mas mesmo assim seu contracheque veio com desconto maior

— Peguei um empréstimo consignado em 2018 para pagar em 5 anos. O desconto mensal era de R$ 335. Mas agora passaram a cobrar R$ 407. Me ligaram para renovar e pegar mais uma margem mas eu recusei, e mesmo assim começaram a descontar a mais. E o dinheiro que disseram que disponibilizariam, se eu concordasse, também não caiu na conta. Não consigo falar com o INSS ou resolver com o banco. Vivo em uma casa com mais cinco pessoas, todas desempregadas. Só eu recebo pagamento aqui. Pago aluguel e as contas, gasto com remédio e muito com comida, porque tudo subiu. Não consigo nem mais comprar roupas para vestir e ainda me tiram o pouco que recebo — conta Feliciano.

Risco de endividamento

O Instituto Brasileiro de Direito Previdenciário (IBDP) vê o movimento de aumento da margem consignável e a abertura de limites não solicitados pelos próprios segurados como risco de superenvidamento para os aposentados. Diego Cherulli, vice-presidente, da entidade lembra que a legislação já impede acesso de informações dos aposentados através do cadastro do INSS:

— Cai o dinheiro e o aposentado acha que foi o INSS que depositou. A medida acabou favorecendo o sistema financeiro. Alguns aposentados têm três ou quatro empréstimos no nome dele, e a vida financeira vira uma bagunça. Estão fazendo o refinanciamento automático, mas nem dinheiro cai na conta dele. Em outros casos, o valor da parcela continua o mesmo mas aumentam o prazo e o dinheiro vai pra conta de outra pessoa — observa Cherulli.

João Pimenta, presidente da Federação dos Aposentados de Brasília, lembra que o aposentado passa anos pagando pelo crédito e, em muitos casos, quando há liberação de nova margem, a renovação é feita mesmo sem autorização:

— Eles ligam o tempo todo. O aposentado recebe diariamente centenas de ligações, dizendo que há valor disponível. É assim que funciona a sedução deles. Para quem recebe um salário mínimo, ter um dinheirinho na conta é ter o privilégio de ser “rico por alguns dia”. Fideliza o cliente que fica preso por vários anos.