Saúde não é o que interessa

Conversa com um corretor de seguros. Corretor: "Esse plano de saúde tem uma entidade que se chama Simpi [Sindicato da Micro e Pequena Indústria do Estado de São Paulo], que me dá o direito de colocar pessoas até 58 anos. Essa pessoa vai se filiar, pagando uma taxa anual de R$ 30, e aí ela consegue o plano de saúde. É a única maneira de se ter esse plano".

Consumidor: "Eu tenho de me filiar a um sindicato [empresarial] pra poder ter o plano de saúde, é isso?".

Corretor: "Exatamente. A não ser que você abra um CNPJ [Cadastro Nacional da Pessoa Jurídica] e tenha três pessoas para colocar no contrato".

O surrealista diálogo acima mostra a precariedade em que se encontra boa parte do sistema privado de saúde. Ele foi registrado por esta reportagem, que se passou por um consumidor para orçar preços de planos de saúde. A situação é preocupante: as operadoras de saúde vêm restringindo a oferta dos planos individuais ou familiares e, por outro lado, estão estimulando a venda de planos coletivos para pessoas físicas. Isso porque a ANS (Agência Nacional de Saúde Suplementar) estipula teto anual de reajuste para os contratos individuais. Já os reajustes dos contratos coletivos não são submetidos a essa regulação. E os planos individuais não podem ser rescindidos unilateralmente pela operadora, ao contrário dos coletivos. Quando um contrato coletivo deixar de ser vantajoso à operadora, ela pode "liquidar a fatura" e expurgar os consumidores.

Fica fácil entender o interesse de se fomentar as vendas dos coletivos e empacar as dos individuais — empresas como Sul América e Bradesco Seguros não comercializam mais os planos individuais em São Paulo. Para a advogada do Idec Joana Cruz, é uma estratégia de 'falsa coletivização'. "Os consumidores, sob a ilusão de pagarem mais barato, são estimulados a abrir CNPJ ou ingressar em determinada associação ou sindicato, utilizando qualquer CNPJ para conseguir um contrato coletivo. Essa foi a forma encontrada pelas empresas de planos de saúde para fugir da legislação e da fiscalização da ANS", diz. A medonha proposta feita pelo corretor de seguros, que sugeriu a filiação a um sindicato supostamente patronal ou a 'aquisição' de um CNPJ, é prova disso.

Dados da própria ANS revelam que, entre os cerca de 48 milhões de consumidores de planos de saúde, 37 milhões (ou 77%) são clientes de planos coletivos. Ou seja, a maioria dos beneficiários está sujeita a reajustes abusivos e rescisão unilateral. O mesmo corretor que induziu o consumidor a se vincular a um sindicato industrial deu a sentença: "A tendência do mercado é deixar de fazer planos individuais e passar a fazer apenas por adesão ou por plano empresarial, por meio de um CNPJ. É uma tendência inclusive dos norte-americanos". E acrescentou que 'arranjar' CNPJ é simples: "A facilidade de você ter um CNPJ é grande; por exemplo, pelo 'portal do empreendedor' dá pra se tornar um microempreendedor individual, e aí tirar o CNPJ", disse. Igualmente fácil seria se filiar ao tal do Simpi: "Eu mesmo faria [o trâmite de filiação]. A gente se encontra, eu levo uma documentação que você vai preencher, tudo direitinho. Você só vai assinar e eu vou mandar pro Simpi. É tudo muito claro, é tudo muito legal, não tem nada na ilegalidade, não", afirmou ele.

Há dois tipos de planos coletivos: os empresariais (o contrato é celebrado entre a empresa em que o consumidor trabalha e o plano de saúde) e os contratos de adesão (por meio de organização, como sindicatos, associações e entidades de classe).

Entendimento da Justiça

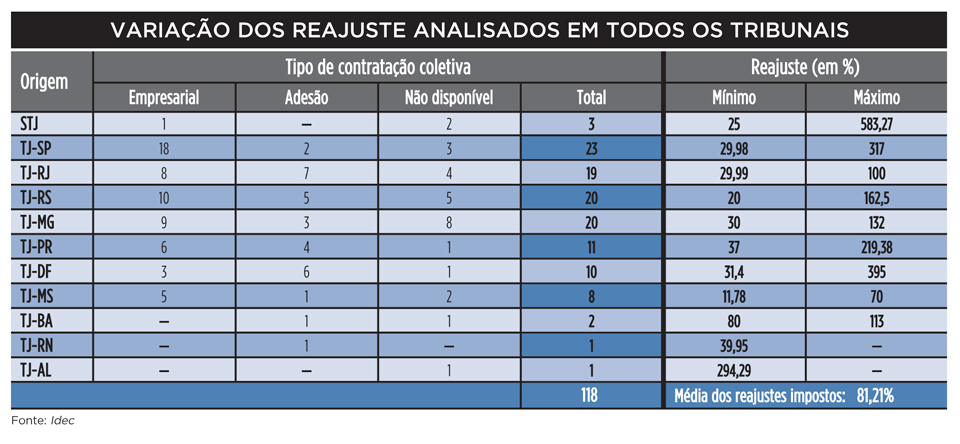

Para ter um diagnóstico mais preciso desse problema, o Idec conduziu uma pesquisa inédita: coletou 118 decisões judiciais referentes a ações propostas por consumidores de planos coletivos. Essas ações questionavam o índice de reajuste aplicado. O resultado é revelador: em 97 ações (82%), os magistrados decidiram pelo "afastamento" do reajuste — isto é, julgaram que o reajuste imposto pelo plano de saúde era abusivo. Sendo que, em 31 dessas 97 ações (um terço), decidiu-se também que o índice de reajuste a ser utilizado é o da ANS — o mesmo índice que regula os contratos individuais. Outro resultado estarrecedor é o alto valor dos reajustes impostos pelas operadoras nos 118 casos. A média ficou em inacreditáveis 81,21%! O menor reajuste foi de 11,78%; o maior, espantosos 538,27%. A Justiça considerou essas duas taxas abusivas.

A pesquisa levou em conta dois tipos de reajuste: o anual e o por sinistralidade (quando o plano de saúde cobra do consumidor eventuais 'gastos extras'). Ações sobre reajustes por mudança de faixa etária não foram consideradas, pois esses valores já são limitados pela regulação da ANS. Entre todas as reclamações sobre planos de saúde que chegam ao Idec, os reajustes abusivos representam o segundo maior motivo de queixa (ficam atrás somente de negativa de cobertura).

Outro objetivo era, com base na lei de acesso à informação, pedir esclarecimentos à ANS. Entre eles, a média oficial de reajuste dos planos coletivos. Até o fechamento desta edição, a agência não havia fornecido essa informação, sob o argumento de que "a resposta (...) implicaria na elaboração de estudo específico, extraindo-se informações de bancos de dados da ANS (...). Tal procedimento seria inviável no momento (...)". Mas a mesma ANS informou que o índice de reajuste dos planos individuais é baseado na média dos aumentos dos planos coletivos. É estranho que não disponha do dado.

Infelizmente, o consumidor cujo plano coletivo teve alto reajuste tem apenas uma 'carta na manga': recorrer à Justiça. E assim vamos sobrecarregando o Judiciário com questões que já deveriam estar pacificadas. "O Judiciário faz o que na verdade a ANS deveria fazer há muito tempo: obedecer o CDC e a Lei de Planos de Saúde", diz Joana.

Além de a ANS não regular os reajustes anuais e por sinistralidade dos planos coletivos, há um problema anterior, referente aos contratos desses planos: eles não são transparentes em relação à metodologia utilizada para os reajustes e, no momento da venda, os consumidores não são devidamente informados. São comuns cláusulas com expressões vagas, como 'custos médicos-hospitalares'.

Esse tipo de postura contraria totalmente o Código de Defesa do Consumidor. Os artigos sexto e 31, por exemplo, determinam que os fornecedores devem informar de forma clara e precisa os preços dos produtos e serviços ofertados. E o artigo 51 prevê que são nulas as cláusulas contratuais que permitam ao fornecedor variação de preço unilateral. A Lei dos Planos de Saúde (9.656/1998) estipula ainda que os contratos devem conter "os critérios de reajuste e revisão das contraprestações pecuniárias". Os contratos de planos coletivos, em sua maioria, ignoram esses dispositivos legais.

Justamente por não regular devidamente os planos coletivos, a ANS impede que os consumidores desse tipo de serviço possam se valer de direitos básicos. "No entendimento do Idec, essa omissão da ANS não tem respaldo legal. Ela pressupõe que existe um equilíbrio na negociação, o que na grande maioria dos casos não é verdade", afirma Joana Cruz. Esse desequilíbrio de forças torna-se patente quando se constata, por exemplo, que 85% dos planos coletivos têm até 30 pessoas. "Quanto menor o grupo, menor o poder de barganha, maior a desigualdade de forças", resume Joana. No outro extremo, por exemplo, planos empresariais com milhares de beneficiários poderiam ser considerados, aí sim, como verdadeiramente coletivos.

O caráter individual desses contratos coletivos de poucas pessoas fica ainda mais evidente ao analisarmos a maneira como são vendidos. Por exemplo, o corretor de seguros consultado por esta reportagem afirmou que um plano coletivo era individual (aliás, é o mesmo plano cuja adesão seria feita por meio da filiação a um sindicato patronal). Somente depois de alguma insistência é que ele assumiu categoricamente que se tratava de um plano coletivo.

O resultado dessa mistura de desrespeito a dispositivos legais e de omissão da ANS é que os consumidores de planos coletivos com até 30 pessoas ficam em situação crítica. Esse tipo de contrato mescla a parte ruim dos planos coletivos (a falta de regulação sobre os reajustes e possibilidade de rescisão unilateral pela operadora) e a parte ruim dos planos individuais – contratos de planos coletivos com até 30 pessoas preveem o cumprimento de carências para acesso a consultas, exames, parto etc.

Basta fazer as contas

A oferta dos planos coletivos é quase sempre acompanhada de um raciocínio pouco lógico: corretores e empresas iludem o consumidor, afirmando que os planos individuais são mais caros. Podem até ser, mas apenas para as primeiras mensalidades. Ora, se os reajustes dos planos coletivos não possuem um teto, não é exagero supor que, em pouco tempo, eles tendem a se tornar mais caros que os individuais.

Por exemplo, o mesmo corretor do diálogo de abertura desta reportagem tentou usar a seguinte estratégia de convencimento: "Um plano individual custa, em média, 30% a mais que um coletivo. Então, mesmo que o reajuste do coletivo seja de 15% ao ano, sairá mais barato que o individual". Não é preciso ser doutor em matemática para perceber o tamanho da balela. Consideremos que a mensalidade de um plano coletivo seja de R$ 100 e que seu índice anual de reajuste seja os 15% sugeridos pelo corretor. Após dez anos, os R$ 100 terão virado R$ 405. Um plano individual que inicialmente fosse 30% mais caro (ou seja, custasse R$ 130), uma década depois teria parcela mensal de R$ 285 – considerando os tetos de reajuste propostos pela ANS entre 2003 e 2012 . Nessas mesmas condições, o plano coletivo somente é mais barato até o sexto reajuste; a partir disso, o coletivo vai ficando cada vez mais caro.

Aliás, esse corretor disse inicialmente que os reajustes de planos coletivos são, sim, estipulados pela ANS. "O aumento é definido pela ANS. Vai depender de quanto ela repassar para os planos de saúde. Mas não tem passado de 10%." Somente após muita insistência é que ele 'abriu o jogo': "Sabe por que o reajuste [dos planos coletivos] é de 10%? Porque é a junção do aumento da ANS com o aumento da Qualicorp [administradora de benefícios]". Outra prova de que os consumidores são induzidos a contratar planos coletivos por falsos argumentos.

Lei da selva

As operadoras não são obrigadas a oferecer planos individuais. Vale a lei de livre mercado. O que o Idec considera inaceitável é que planos de caráter individual sejam vendidos como coletivos e, portanto, regulados pela ANS como coletivos. E por falar em livre mercado, é justamente por isso que os planos coletivos costumam ser mais 'seguros' às operadoras, pois a rescisão unilateral dos contratos pode ser realizada.

Seguindo essa linha, a tendência é que, progressivamente, consumidores que tendem a gerar muitos custos, como idosos e doentes, sejam excluídos do sistema privado de saúde. Ou, como o presidente da ANS André Longo afirmou à Comissão de Defesa do Consumidor da Câmara dos Deputados: "Por que a operadora não quer vender o plano individual? Porque no longo prazo as carteiras individuais tendem ao prejuízo". Viva a selva.

Operadoras agrupam contratos

Desde 1º de maio, os contratos coletivos com até 30 consumidores de uma mesma operadora serão agrupados para aplicação do reajuste. Os usuários devem verificar se os valores dos aumentos já constam no site da operadora ou foram comunicados a eles ou à empresa/associação/sindicato. Caso contrário devem denunciar à Agência Nacional de Saúde Suplementar (ANS). Mais informações sobre o agrupamento de reajustes estão disponibilizadas em http://goo.gl/4EFzi

Foram consultados os sites do STJ (Superior Tribunal de Justiça) e dos Tribunais de Justiça dos seguintes estados: São Paulo, Rio de Janeiro, Rio Grande do Sul, Mato Grosso do Sul, Bahia, Rio Grande do Norte, Minas Gerais, Alagoas, Paraná e Distrito Federal de 7/04/2005 a 18/4/2013. A busca foi feita no campo de pesquisa de jurisprudência e com as palavras: "plano de saúde coletivo reajuste". Foram consideradas apenas as decisões que se relacionavam a reajuste anual e/ou por sinistralidade. Segundo esses critérios, 118 decisões foram consideradas. O Idec se ateve aos seguintes fatores: valor do reajuste, decisão do magistrado (afastamento ou manutenção do reajuste usado pela operadora) e tipo de contratação do plano (empresarial, associação ou sindicato). Além disso, com base na lei de acesso à informação, o Idec solicitou à ANS o envio de uma série de dados, muitos deles relacionados aos índices de reajuste praticados no mercado de planos coletivos. Até o fechamento desta edição, a ANS não havia fornecido as informações.