Saque-aniversário

Bancos adiantam parcelas do saque-aniversário do Fundo de Garantia do Tempo de Serviço mediante juros abusivos que corroem o patrimônio do trabalhador.

O Fundo de Garantia do Tempo de Serviço (FGTS) foi criado em 1966 com a finalidade de enfrentar o baixo nível da poupança interna do Brasil [volume de recursos que a população brasileira investe em ativos financeiros] – resultado da pobreza e desigualdade social –, funcionando como reserva financeira para os trabalhadores com registro em carteira profissional. O seu recurso deriva de depósitos mensais que todo empregador deve garantir aos funcionários (8% do valor do salário). Contudo, o uso desse dinheiro é permitido somente em momentos muito difíceis ou nobres, como demissão sem justa causa, aposentadoria, falecimento, doença grave, calamidade pública (como desastres naturais), idade acima de 70 anos e aquisição de imóvel e/ou amortização de prestações de financiamento habitacional.

Porém, sob o argumento de que o FGTS tem baixo rendimento e o cidadão deve ter liberdade para utilizar o recurso como desejar, essa importante política pública foi flexibilizada, colocando em risco o patrimônio do trabalhador. De fato, o saldo do FGTS vinha sendo corrigido por uma taxa de 3% ao ano mais a Taxa Referencial, um indicador de correção monetária que varia anualmente e que, historicamente, tem ficado muito abaixo da inflação. Entretanto, no dia 12 de junho deste ano, o Supremo Tribunal Federal (STF) finalmente decidiu que as contas deverão garantir correção real conforme o Índice Nacional de Preços ao Consumidor Amplo (IPCA), principal indicador de inflação do país.

E nesse contexto de insatisfação com a perda do valor do FGTS, o Governo brasileiro criou, em 2019, a modalidade saque-aniversário. Ao aderir a ela, o trabalhador recebe, anualmente, no mês de seu aniversário, sem nenhum custo, uma parcela do saldo da sua conta para usar como desejar. Mas se a pessoa for demitida, terá direito apenas ao valor referente à multa rescisória e não poderá sacar o valor integral da conta. O trabalhador pode, ainda, solicitar o retorno à modalidade saque-rescisão, desde que não haja operação de antecipação contratada. No entanto, a mudança só será efetivada dois anos após a data da solicitação de retorno.

Diante da oportunidade, os bancos encontraram uma nova forma de ganhar dinheiro: passaram a fazer empréstimos ao trabalhador, adiantando essas parcelas do FGTS, mas mediante a cobrança de juros, supostamente mais baixos do que os praticados no mercado. A vantagem para o banco está na segurança de receber o pagamento. Isso porque o empréstimo já sai para o trabalhador com o desconto dos juros e, anualmente, quando as parcelas são liberadas pelo Governo, por meio da Caixa Econômica Federal, que gere o Fundo, caem direto na conta do banco. “Já para o trabalhador a história é bem diferente. Além de pagar para ter acesso a um dinheiro que já é dele, a antecipação das parcelas gera uma redução significativa do valor, que fica na mão dos bancos. Para completar, no futuro, se a pessoa passar por uma situação difícil de saúde, estiver desempregada ou em busca de moradia, não poderá mais contar com esse recurso”, alerta a economista Ione Amorim, consultora do Programa de Serviços Financeiros do Idec.

Objetivo deturpado

Maria Paula Bertran, professora de Direito Econômico da Universidade de São Paulo (USP), chama a atenção para o fato de que o FGTS, apesar de ser um dinheiro do trabalhador, não é um patrimônio privado, tampouco público, mas coletivo. Além de servir como garantia em momentos específicos para funcionários registrados em carteira, ele também tem como função financiar projetos de habitação popular, infraestrutura urbana e saneamento básico. Isso é feito por meio do crédito concedido pelo FGTS às empresas ou entidades públicas que realizam esses projetos. “O Fundo foi criado dentro de uma lógica estruturada, que amarra várias pontas. A liberação para gastar esse patrimônio de forma totalmente livre rompe essa lógica e mata a política pública. Isso mostra uma falta completa de planejamento estatal”, ela opina.

Bertran reconhece que o rendimento do FGTS abaixo da inflação é injusto com o trabalhador, mas para ela, a solução de dissolver o patrimônio por essa justificativa é extremamente frágil. “Com a nova decisão do STF, o argumento de liberalização a qualquer custo, pelos baixos rendimentos, perderá força”, ela afirma. E salienta que, em outros países, como Estados Unidos, Austrália e Suíça, a população faz grandes dívidas para adquirir a casa própria, pagar o ensino superior ou ter acesso a serviços de saúde. Ou seja, para fins relevantes, fundamentais e estruturais para suas vidas. Já no Brasil, por incentivos das instituições financeiras, os trabalhadores estão usando o patrimônio do FGTS para adquirir coisas supérfluas, como roupas, alimentos, eletrodomésticos e eletrônicos.

Nesse cenário, Amorim adverte que a liberação do uso do FGTS para comprar qualquer coisa também dá munição aos setores que defendem a redução dos direitos trabalhistas. “Faz sentido obrigar o empregador a pagar 8% a mais a seus funcionários e reservar esse dinheiro para fins importantes, como os já mencionados. Mas não faz para pagar chocolate, uma blusinha da moda ou a conta do bar”, declara.

A armadilha do saque-aniversário

De acordo com Amorim, do Idec, a antecipação do saque-aniversário do FGTS tornou-se um negócio tão lucrativo para os bancos que muitos chegam a adiantar até 12 parcelas. Para convencer os trabalhadores de que a medida também é vantajosa para eles, as instituições financeiras têm lançado mão de argumentos traiçoeiros, que atiçam o desejo de consumo com coisas que nada têm a ver com o objetivo social para o qual o Fundo foi criado, como viagens, reformas da residência e até ovo de páscoa! “Isso é uma imoralidade num país onde as pessoas não têm uma boa formação financeira e precisam lidar com todo tipo de carência para sobreviver”, ela julga.

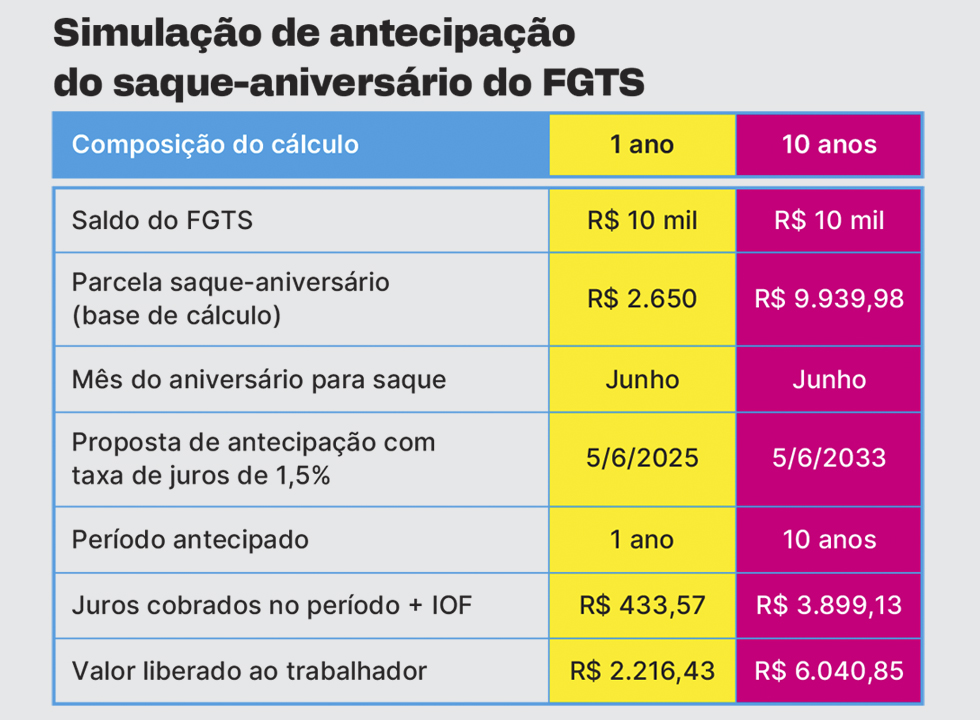

Para ficar mais claro o tamanho do prejuízo que o adiantamento das parcelas do saque-aniversário pode ocasionar, fizemos uma simulação a partir de uma conta com saldo total do FGTS de R$ 10 mil (veja quadro acima). Pelas regras, o valor permitido pelo Governo Federal para o saque-aniversário seria de R$ 2.650,00. Na média, as instituições financeiras estão cobrando uma taxa de juros de 1,5% ao mês ou 19,57% ao ano (mais o Imposto sobre Operações Financeiras, IOF). Nessas condições, o valor que cairia na conta do trabalhador seria de R$ 2.216,43. Ou seja, R$ 433,57 a menos do que receberia se tivesse esperado a data de aniversário. Esse desconto corresponde aos juros de um ano e o imposto. Nesse caso, o saldo antecipado sofreu uma perda de 16% do valor original.

Agora vamos considerar que a pessoa opte pelo adiantamento do saque-aniversário em 10 parcelas, ou seja, por dez anos. O Governo permite o parcelamento de R$ 9.939,98 dos R$ 10 mil. Sobre esse valor, considerando que o banco utilize a mesma taxa média de juros de 1,5% ao mês, cada parcela será corrigida individualmente, e a soma dos juros de todas as parcelas será descontada antecipadamente. Assim, o valor que o trabalhador receberia seria de R$ 6.040,85, com redução de R$ 3.899,13 (equivalente a uma perda de 39% do saldo com juros e IOF).

“O saldo no FGTS com correção pelo índice de inflação preserva o recurso e não gera perdas ao trabalhador. Assim, o discurso dos bancos de que o direito de saque do FGTS inibe perdas é falaciosa, porque mesmo sofrendo correção abaixo da inflação, as perdas ainda são menores do que os juros praticados pelo setor bancário. Qualquer antecipação que gere cobrança de juros de um recurso que já existe e pertence ao trabalhador, sem uma finalidade que promova seu bem-estar social, gera prejuízo pessoal e contribui com o enriquecimento dos bancos”, conclui Amorim.