Bloqueio sem lei

Nova modalidade de empréstimo toma celular como garantia e bloqueia o uso em caso de inadimplência. Sem regulamentação e com juros astronômicos, modelo é um festival de abusos contra o consumidor

Você provavelmente já ouviu falar de empréstimos com garantia, modalidade em que o banco oferece o crédito e se vale de algum bem (veículo ou imóvel, por exemplo) como caução. Outro exemplo clássico é o empréstimo consignado, cujas parcelas são descontadas diretamente do salário ou da aposentadoria, dando à instituição financeira praticamente 100% de segurança do pagamento. Por terem risco baixo de inadimplência, essas formas de crédito costumam ter taxas de juros bem mais brandas.

Bem, isso era antes. Agora, financeiras que atuam pela internet criaram uma nova modalidade de empréstimo, que toma o celular do consumidor como garantia. Em caso de falta de pagamento, a empresa bloqueia o aparelho, impedindo seu uso por completo, exceto chamadas de emergência. O bloqueio é feito por meio de um aplicativo instalado no celular como condição para a liberação do dinheiro.

Essa "inovação" do mercado é voltada principalmente a consumidores de baixa renda, já endividados, com nome sujo e sem acesso às formas tradicionais de crédito. Só que, diferentemente dos empréstimos com garantia clássicos, as taxas de juros são altíssimas, até três vezes mais caras do que a média que os bancos aplicam para crédito sem nenhum tipo de garantia. "A prática é completamente abusiva, seja por não haver nenhuma vantagem para o cliente, já que os juros são exorbitantes, seja porque afeta o consumidor de maneira desproporcional, pois o bloqueio do aparelho impede o exercício de diversos direitos fundamentais que são fruídos por meio do celular e do acesso à internet móvel", declara Ione Amorim, economista e coordenadora do programa de Serviços Financeiros do Idec.

SHOW DE ABUSOS

O celular tornou-se um item essencial na vida da maioria das pessoas. Além da função básica de comunicação, é por meio desse aparelho que muita gente realiza movimentações bancárias, recebe benefícios assistenciais, assiste a aulas etc. Uma pesquisa realizada pelo Instituto Locomotiva a pedido do Idec em 2021 mostra que a população das classes C, D e E acessa a internet primordialmente pelo celular, sendo que para nove em cada 10 pessoas de baixa renda esse é o único modo de acesso. "Ou seja, na prática, o bloqueio do aparelho realizado pelas financeiras viola diversos direitos, como acesso à saúde, a serviços financeiros, ao lazer e à educação", aponta Camila Leite, advogada do Programa de Telecom e Direitos Digitais do Instituto.

Em fevereiro deste ano, a 1ª Promotoria de Justiça de Defesa do Consumidor do Ministério Público do Distrito Federal abriu inquérito para investigar se essa nova prática é ilegal e se a Agência Nacional de Telecomunicações (Anatel) autoriza esse tipo de bloqueio. A investigação envolve as empresas Serasa, Supersim Análise de Dados, Banco CBSS, Banco Votorantim, Banco Pan, Finamax e Socinal Financeira. Para o órgão, há indícios de que a medida viola o Código de Defesa do Consumidor e a Lei Geral de Proteção de Dados. Em março, o Idec solicitou ao Ministério Público permissão para participar do inquérito e, assim, acompanhar de perto o caso e contribuir com subsídios técnicos para a defesa dos consumidores.

Para o Idec, não há dúvidas quanto à irregularidade dessa modalidade de empréstimo. A começar que a prática não é autorizada pela Anatel. "A regulamentação só prevê a possibilidade de suspensão parcial dos serviços de telefonia e internet do celular quando há falta de pagamento da conta nos planos pós-pagos ou fim do pacote de dados nos pré-pagos. Ainda assim, nesses casos é possível receber chamadas e mensagens de texto, além de utilizar a internet por Wi-Fi. O bloqueio total só é autorizado em caso de roubo, furto ou perda do aparelho", explica Leite. "Além disso, como a internet é um serviço essencial que viabiliza o acesso a diversos direitos fundamentais, o bloqueio viola também o Marco Civil da Internet", completa.

Vanessa Atis, coordenadora do Procon de Ibiúna (SP), também concorda que a prática é irregular. Ela acompanhou de perto um caso em que pode evidenciar o "estrago" que esse tipo de abuso é capaz de provocar. Em janeiro, o Procon local recebeu um consumidor que estava com o celular bloqueado após atrasar o pagamento da segunda parcela, no valor de R$ 216, de um empréstimo feito pela internet. Atis conta que o homem, que tinha baixa instrução, não havia entendido a gravidade de ter o telefone bloqueado. "O Procon teve de solicitar esclarecimentos à empresa, pois ele não tinha recebido nem o contrato", relata. O órgão tentou intermediar um acordo, mas sem sucesso. Com o bloqueio, a situação financeira do cidadão, que utilizava o celular para trabalhar como taxista, só piorou: além de não conseguir pagar o empréstimo, estava também com outras contas atrasadas.

"A empresa fala que 'algumas' funcionalidades [do aparelho] poderão ser bloqueadas, mas não define com clareza quais, ferindo o direito básico à informação estabelecido pelo Código de Defesa do Consumidor", afirma Atis. Além disso, ela aponta que, como o objeto do contrato é crédito, a financeira não poderia suspender um serviço de telefonia, que não é o que ela presta. "As condutas estabelecem obrigações consideradas abusivas, que colocam o consumidor em desvantagem exagerada e são incompatíveis com a boa fé e equidade, atingindo de forma direta a dignidade do consumidor", defende a coordenadora do Procon.

JUROS DESPROPORCIONAIS

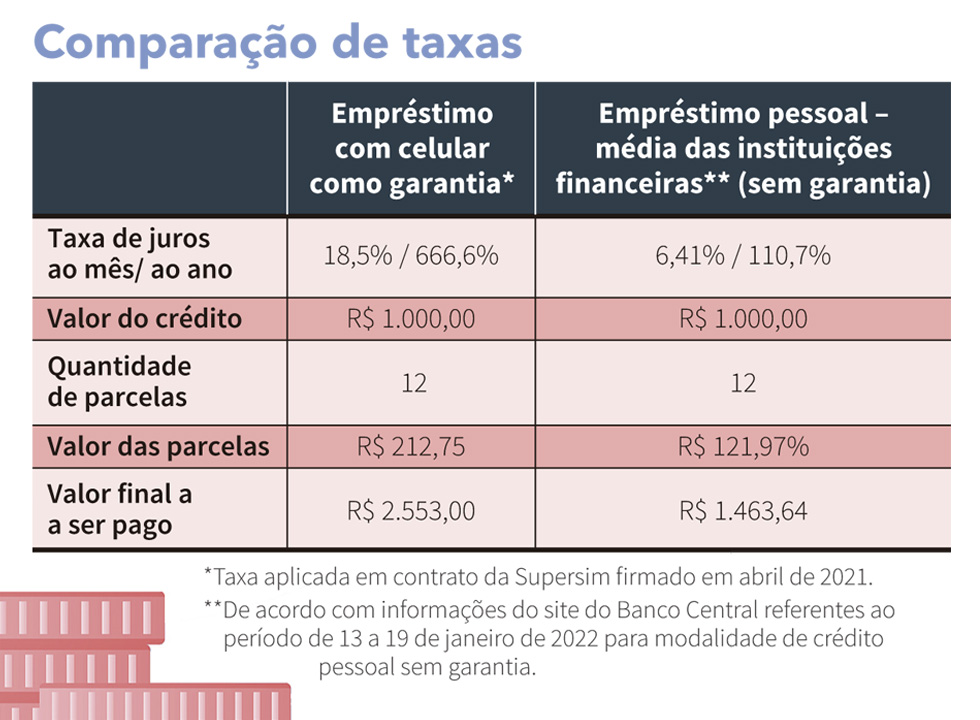

Além de o bloqueio do celular não ser autorizado pela Anatel, o empréstimo com garantia nesses moldes não é regulamentado pelo Banco Central. E, na ausência de regras, as empresas estão deitando e rolando com taxas de juros altíssimas. O Idec analisou um contrato de empréstimo com garantia de celular da financeira Supersim, firmado em abril de 2021, com taxa de juros de 18,5% ao mês – o que equivale a 666% ao ano! Comparando com a média de juros praticados por 81 instituições de crédito, de acordo com informações disponíveis no site do Banco Central entre os dias 13 e 19 de janeiro, a taxa aplicada no contrato da Supersim é o triplo do que os demais bancos cobram, na média, para empréstimos sem garantia, que é de 6,4% ao mês ou 110,7% ao ano. Veja na tabela abaixo a comparação entre as taxas dessa financeira com a média do mercado e o valor final a ser pago em cada caso.

Quando se compara essas taxas com o de créditos com garantia regulamentados pelo Banco Central, a diferença é ainda mais gritante. O crédito consignado para aposentados, por exemplo, tem juros médios de 19% ao ano, o mesmo que o praticado pela Supersim em um mês. Para Amorim, embora o crédito com garantias tradicionais também ofereça risco para o consumidor – inclusive de perder a própria casa, quando esta é dada como garantia –, as regras são bem estabelecidas, e as taxas de juros são de fato baixas, o que minimiza o perigo.

CORDA NO PESCOÇO

Com taxas elevadíssimas, a "isca" para fisgar o consumidor é a do crédito descomplicado, já que toda a transação é feita online. Para solicitar o empréstimo, o cliente preenche um formulário no site da financeira, escolhendo o valor e as condições de pagamento; fornece informações sobre o celular que será usado como garantia; baixa o aplicativo indicado pela instituição; aceita as regras e aguarda a análise e liberação do crédito. Na página inicial do site da Supersim, a publicidade alardeia: "dinheiro na conta em 30 minutos".

Na avaliação da economista do Idec, essas ofertas buscam captar os indivíduos mais vulneráveis, aqueles que já foram rejeitados por instituições financeiras mais consolidadas e que não têm outra opção a não ser se aventurar em modalidades financeiras ilegais. "Nesse contexto de exclusão, essas instituições se aproveitam da hipervulnerabilidade dos consumidores para impor condições ainda mais abusivas e degradantes", ela critica.

No atual cenário de crise econômica, desemprego e endividamento – que atinge o pior patamar dos últimos 12 anos, afetando 76% das famílias brasileiras, segundo dados de fevereiro da Confederação Nacional do Comércio –, é um problema muito grave que a atuação dessas financeiras oportunistas corra solta. "Conceder crédito com taxas de juros tão elevadas só acentua o endividamento e, infelizmente, falta fiscalização", argumenta Amorim.

Diante da gravidade desse mercado paralelo de crédito de má qualidade, o Instituto enviou, no fim de março, um ofício ao Banco Central denunciando a prática ilegal das financeiras e exigindo sua atuação para coibi-la. O órgão ainda não havia se pronunciado até o fechamento desta edição. O Idec seguirá monitorando a investigação do Ministério Público e cobrando o Banco Central para impedir que essas empresas apertem ainda mais a corda de quem já está com ela no pescoço.