Difícil de renegociar

Pesquisa do Idec revela que 60,8% dos consumidores não conseguem renegociar dívidas. Experiências dos clientes contradizem discurso dos bancos, que alegam ter políticas para acolher endividados

Em setembro de 2016, 58,2% das famílias brasileiras estavam endividadas, de acordo com a Pesquisa de Endividamento e Inadimplência do Consumidor, realizada pela Fecomercio, a federação do comércio do Estado de São Paulo. Ainda segundo a pesquisa, as dívidas tinham variadas origens: cartão de crédito, cheque especial, crediário etc. e 9,6% dos endividados afirmaram não ter como quitá-las. Você provavelmente conhece alguém que está ou já esteve nessa situação. E a pergunta inevitável é: o que fazer para sair dela? Uma possibilidade é renegociar as dívidas, direito previsto nos artigos 360 e 367 do Código Civil.

Para saber como se dá, na prática, o acesso a essa alternativa, o Idec fez uma pesquisa para apurar as experiências dos consumidores em relação à renegociação e às políticas dos bancos para tratar seus clientes endividados. Assim, levou adiante dois questionários: um para os consumidores, realizado pela internet, que recebeu 1.815 respostas; e outro para os cinco bancos mais citados por eles como credores: Banco do Brasil, Bradesco, Caixa Econômica Federal, Itaú e Santander.

O resultado revelou uma discrepância entre as vivências dos consumidores e o discurso dos bancos. De um lado, os endividados apontam que não conseguem renegociar as dívidas que não estão atrasadas ou antes de ficar com o "nome sujo", e que os bancos são inflexíveis em suas propostas. De outro, as instituições afirmam ter políticas para renegociação e tratamento de dívidas vencidas e vincendas, além de acolherem os endividados e orientá-los sobre educação financeira e uso responsável do crédito.

Além de o discurso dos bancos ser posto à prova pelos relatos dos consumidores, em suas respostas aos questionários não há evidências de ações efetivas para tratar o endividamento. "Todas as respostas foram bastante genéricas e contrastam com a posição dos consumidores entrevistados", diz Ione Amorim, economista do Idec responsável pela pesquisa. "Há um estímulo e uma banalização da oferta de crédito pelos bancos, como já mostraram pesquisas anteriores. Contudo, quando esse crédito, em vez de resolver, piora a situação financeira, os consumidores ficam desamparados", analisa Amorim.

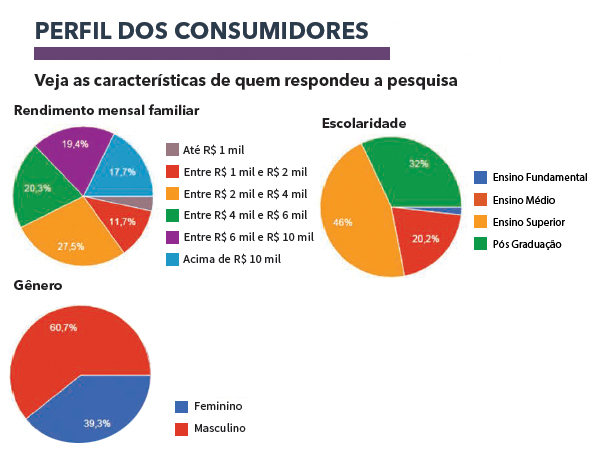

A economista ressalta ainda que o perfil dos consumidores que responderam a pesquisa é majoritariamente de classe média com ensino superior, o que destoa da média dos brasileiros. "Para um público de menor poder aquisitivo e nível de escolaridade, a tendência é que o quadro seja ainda pior", diz.

[+] Clique na imagem para ampliar

SEM ACORDO

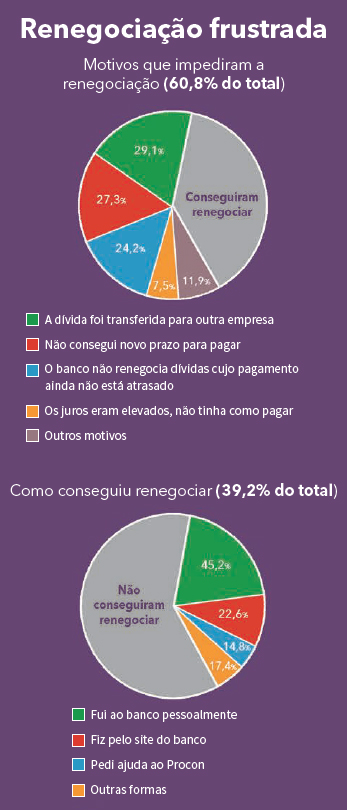

Dos 1.815 consumidores que participaram da pesquisa, 53,6% já tentaram renegociar uma dívida, mas, destes, apenas 39,2% tiveram sucesso. Mais de 60%, portanto, não conseguiram um acordo. Entre os motivos apontados para o insucesso estão: transferência da dívida para outra empresa (29,1% dos casos); e impossibilidade de renegociar dívidas que ainda não estão inadimplentes (24,2%) – ou seja, o consumidor "apertado", que sabe que pode não conseguir pagar a parcela no mês seguinte, não consegue renegociação antes de virar devedor de fato.

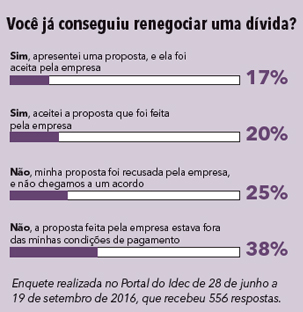

Dos consumidores que tentaram renegociar a dívida, 56,7% consideram que a instituição financeira não avaliou a sua capacidade de pagamento na proposta de acordo. Esse dado é parecido com o resultado de uma enquete realizada no Portal do Idec entre junho e setembro: dos 556 internautas que participaram, 38% disseram que não conseguiram renegociar uma dívida porque não tinham condições de pagar o acordo proposto pela empresa.

A economista do Idec aponta que essa inflexibilidade e a falta de avaliação real da capacidade de pagamento do consumidor resultam em atraso ou descumprimento do acordo feito com o banco. Segundo os dados mais recentes do Banco Central, relativos a outubro do ano passado, o índice de inadimplência de dívidas renegociadas é de 18,1% – o segundo maior, atrás apenas do cartão de crédito, com 36,1%. "Esse cenário evidencia que as operações de renegociação são realizadas em condições desfavoráveis para os consumidores e que elas resultam em novo ciclo de inadimplência", critica.

O QUE DIZEM OS BANCOS

De acordo com as respostas dos bancos ao questionário feito pelo Idec, tudo funciona muito bem quando os assuntos são renegociação de dívidas e superendividamento. As cinco instituições avaliadas afirmaram ter políticas para renegociação e para tratar o endividamento. A renegociação pode ser feita pelo internet banking em todos os bancos, exceto no Bradesco. Além disso, todos disponibilizam ferramentas de simulação e informam o custo efetivo total da "nova" dívida.

Quando questionados sobre a transferência das dívidas a escritórios especializados em cobrança – um problema que atrapalha muito a renegociação, segundo os consumidores –, quase nenhum banco informou em que situações isso ocorre. O Banco do Brasil disse apenas que as dívidas são repassadas para empresas do grupo e que são elas que notificam os endividados. Saiba no quadro da página 20 quais são as regras para esse tipo de procedimento e os direitos do consumidor inadimplente.

Em relação aos motivos do aumento da inadimplência em operações renegociadas, os bancos fizeram mea-culpa. Eles admitiram que a reincidência é decorrente de acordos protelatórios – ou seja, quando eles sabem que os clientes não terão capacidade de cumprir o acordo –, mas também culparam o cenário macroeconômico, com elevado índice de desemprego e redução da renda. "No entanto, mesmo antes da crise econômica, o índice de endividamento já era elevado pela falta de educação financeira e pela oferta de crédito sem critérios", critica a economista do Idec.

A pesquisa foi realizada entre julho e setembro de 2016, divida em duas etapas. A primeira foi um questionário online, em formato múltipla escolha, direcionado aos consumidores. Aos que já tinham tentado renegociar dívida, foram feitas 19 perguntas sobre sua experiência; aos demais, as questões foram relacionadas a seu conhecimento sobre crédito.

A segunda parte consistiu de um questionário enviado aos cinco maiores bancos do País (Banco do Brasil, Bradesco, Caixa Econômica Federal, Itaú e Santander), apontados pelos internautas como os maiores credores. A eles, foram enviadas 22 questões qualitativas, com respostas abertas, a respeito das condições oferecidas para renegociação de dívidas e de como tratam o problema do superendividamento.

Esta pesquisa é a segunda de uma série de três e faz parte do projeto Guia dos Bancos Responsáveis (GBR), realizada com apoio da Sida/Oxfam Novib. A primeira, sobre concessão de crédito, foi publicada na edição no 206 (maio/ junho de 2016).

EDUCAÇÃO CONTRA O ENVIDAMENTO

Os bancos também foram questionados sobre a oferta de educação financeira aos seus clientes, de forma a evitar o superendividamento. Todos disseram ter essa prática em suas diretrizes, apesar de, concretamente, citarem apenas a existência de sites com orientações e dicas para o consumidor sobre o tema. Por outro lado, 46% dos consumidores entrevistados afirmaram não ter recebido educação financeira. Somente 0,7% disseram ter participado de oficinas promovidas pelo banco com esse intuito.

A educação financeira é imprescindível num país em que mais da metade das famílias estão endividadas. Segundo José Geraldo Brito Filomeno, advogado e professor de direito do consumidor, há dois "remédios" para o superendividamento: a prevenção e o tratamento da dívida. "Faz parte da prevenção coibir as práticas, ofertas e publicidade enganosa, assim como fornecer educação à população com princípios elementares de finanças pessoais e consumo responsável", ele explica. Porém, para Filomeno, são as entidades de defesa o consumidor, como o Idec, que têm cumprido esse papel – não os bancos. "Elas têm se esmerado na publicação de cartilhas e informativos pela internet sobre o superendividamento, principalmente, como preveni-lo", observa.

Para o Idec, é fundamental aprofundar as discussões sobre o tema e, inclusive, pensar em uma regulação que possibilite aos bancos formas mais eficientes de tratar o consumidor endividado. "O foco exclusivo na renegociação limita o enfrentamento do superendividamento, pois perpetua o uso do crédito com longos parcelamentos", pontua Amorim. "Faltam mecanismos de educação financeira, mas também faltam alternativas para a etapa posterior, quando o quadro de endividamento já está consolidado", conclui.

É relativamente comum que bancos e outros fornecedores repassem as dívidas de seus clientes para escritórios especializados em cobrança. A chamada cessão de crédito é legalmente prevista no Código Civil e não depende de autorização do consumidor, mas este precisa ser informado sobre a transferência.

Apesar de legal, a cessão de crédito costuma ser abusiva em função da abordagem das empresas de cobrança, que frequentemente assediam e constrangem o cliente endividado. Essa prática caracteriza cobrança vexatória e é ilegal de acordo com o artigo 42 do Código de Defesa do Consumidor (CDC).

Outra prática abusiva é a cobrança de taxas, muitas vezes denominadas honorários ou encargos. "Se o banco decidiu repassar a dívida para um escritório de cobrança, os custos não podem ser transferidos ao cliente. Isso é extremamente abusivo, pois exige do consumidor vantagem manifestamente excessiva, de acordo com o artigo 39, V, do CDC", afirma Claudia Pontes Almeida, advogada do Idec.

A empresa de cobrança também não pode alterar a taxa de juros prevista no contrato inicial (do consumidor com o banco ou outro fornecedor). Fique atento a isso!