Fácil de se endividar

Em meio à crise, bancos e financeiras exploram ofertas de crédito "sem burocracia", inclusive para quem está com nome sujo e sem avaliar o quanto da renda já está comprometida com dívidas

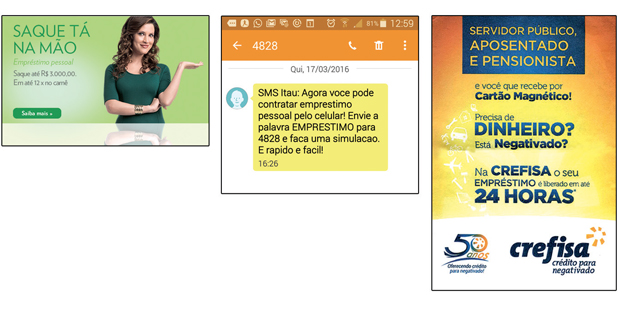

Imagine uma pessoa que está passando por apuros financeiros. A conta no vermelho, a mensalidade da escola dos filhos atrasada, a parcela do carro vencida, o cartão com o limite estourado. Preocupada, no meio do dia de trabalho, recebe uma mensagem no celular: é do seu banco, que lhe informa que agora ela pode contratar um crédito enviando um SMS grátis para tal número. "É dinheiro na hora na sua conta com rapidez e segurança", diz o texto.

Não seria de se estranhar que, para quem está endividado, uma proposta como essa soasse tentadora. Mesmo sem saber a taxa de juros cobrada, qual é o prazo de pagamento, nada, a oferta de empréstimo parece uma saída fácil para o problema das contas pendentes. E é justamente essa a principal mensagem que bancos tentam passar: que pegar dinheiro emprestado é simples, rápido e a solução para os seus problemas, como constatou uma pesquisa realizada pelo Idec com 20 instituições – entre grandes e médios bancos, financeiras independentes e vinculadas a lojas de departamento (veja a lista e a metodologia no quadro Bastidores da pesquisa, na página 16).

Em comum, todas as instituições financeiras adotam em suas ofertas o discurso do crédito "sem burocracia". Nos grandes bancos, a publicidade explora muito o imaginário de realização de sonhos: as linhas de empréstimo pessoal são segmentadas em crédito para viagem, para pós-graduação, para reforma de imóvel etc. Já entre os bancos menores e as financeiras, as ofertas abordam o empréstimo como uma "ajuda" ao consumidor em dificuldade, uma maneira desair do sufoco.

No caso das financeiras das lojas de departamento, a promessa de dinheiro fácil é ainda mais evidente. Na Marisa, por exemplo, o crédito é chamado de "Saque tá na mão". "É uma oferta muito apelativa, pois se dá no interior da própria loja, ou seja, no ambiente de consumo. O consumidor pega o empréstimo e gasta no próprio local", afirma Ione Amorim, economista do Idec responsável pela pesquisa.

Para Patrícia Cardoso, coordenadora do Núcelo de Defesa do Consumidor da Defensoria Pública do Rio de Janeiro (Nudecon), essa publicidade acintosa estimula o consumidor a tomar crédito para cobrir despesas ordinárias – ou seja, que não justificariam um empréstimo. "Há um incentivo à tomada de crédito muito perigoso", diz ela a partir de suas experiências na Comissão de Superendividamento do Nudecon, que atende consumidores atolados em dívidas.

A economista do Idec ressalta que a prática dos bancos está muito distante de seu discurso de "crédito responsável". Afinal, de que adianta criar cartilhas ou tutoriais de educação financeira e oferecer contratação de empréstimo por SMS – sim, o exemplo é real! –, no caixa eletrônico ou aplicativo? "Sem informação e orientação suficiente, o consumidor fica exposto a um risco muito grande de tomar um crédito que, em vez de ajudar, vai piorar ainda mais sua situação financeira", alerta Amorim.

A pesquisa avaliou as ofertas de crédito no site de 20 instituições financeiras: cinco bancos de grande porte (Banco do Brasil, Bradesco, Caixa, Itaú e Santander), que representam 80% dos ativos financeiros do mercado brasileiro; cinco bancos pequenos (BMG, BNP Paribas, Banco Pan, Daycoval e Intermedium); cinco financeiras independentes (Crefisa, Agiplan, Facta, Sorocred e Finamax); e outras cinco financeiras vinculadas a lojas de departamentos (Renner; C&A, Riachuelo, Pernambucanas e Marisa). O critério para escolha dos bancos menores e das financeiras foi o ranking de reclamações do Banco Central no segundo semestre de 2015. O levantamento foi realizado entre 20 de março e 27 de abril.

CRÉDITO PARA ENDIVIDADOS

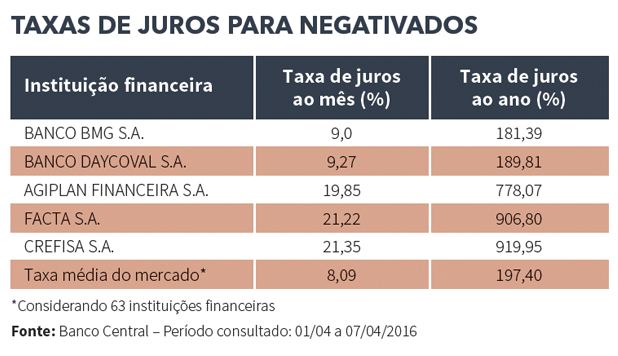

Pelo menos cinco instituições ofertam abertamente empréstimos para consumidores endividados e inscritos em cadastros de restrição ao crédito: os bancos BMG e Daycoval, e as financeiras Agiplan, Crefisa e Facta. As publicidades prometem que o crédito será dado "sem consulta ao SPC" e sem avaliar a margem de consignação – ou seja, quanto da renda do cliente já está comprometida com dívidas.

Como era de se imaginar, a "bondade" de oferecer crédito para negativados tem um preço: juros altíssimos. A Crefisa, por exemplo, cobra 21,35% por mês – ou 919,9% ao ano! A média de 63 instituições do mercado, segundo dados do Banco Central, é de 8,09% ao mês (197,4% ao ano). Aliás, só mesmo pelo site do órgão regulador para saber as taxas de juros, pois na maioria dos casos a informação não consta das ofertas, e mesmo nas agências e nas lojas não é possível consultá-la sem fornecer dados e documentos pessoais.

Cardoso, do Nudecon, avalia que há uma grande irresponsabilidade na falta de análise da capacidade de pagamento do consumidor. "Se ele está negativado, provavelmente é porque já está encalacrado", diz. A economista do Idec vai além: "Conceder empréstimo para quem já está negativado e com a margem consignável comprometida, com taxas de juros excessivamente altas, expõe o consumidor a um alto risco de superendividamento e a se manter refém das instituições financeiras", dispara Amorim.

CONTINUE LENDO

CONTINUE LENDO GARANTIAS PARA OS BANCOS

GARANTIAS PARA OS BANCOS

A pesquisa constatou também que grande parte da oferta de empréstimo é voltada para o chamado crédito com garantias – operações em que o banco tem algum tipo de "caução" para o pagamento, como empréstimo consignado ou com garantia de bens – veículos e até imóveis já quitados. Imagine dar a sua casa de fiança em um empréstimo? Os bancos acham razoável. Veja no quadro da página 18 outros exemplos.

O banco Intermedium e a financeira Facta só oferecem crédito com garantias. As outras instituições, por sua vez, também direcionam a publicidade para esses empréstimos em que a chance de calote é muito menor. Apesar de as taxas de juros nesse tipo de empréstimo serem mais baixas, Amorim avalia que a modalidade é mais favorável para os bancos do que para o consumidor. "Os juros são proporcionalmente menores, mas relativamente altos considerando o baixíssimo risco para o credor", afirma. Segundo a economista, as taxas nessas modalidades são equivalentes ao que se pratica no mercado internacional para crédito comum.

Entre as ofertas de crédito com garantias, a do consignado é uma das mais frequentes. Há três tipos: para aposentados e pensionistas do Instituto Nacional do Seguro Social (INSS); para servidores públicos de nível municipal, estatual e federal; e também para funcionários de empresas privadas. Este último, porém, é menos frequente, pois depende de um convênio entre o empregador e a instituição financeira. Já o consignado para beneficiários do INSS e para servidores públicos é amplamente explorado: 70% e 65% das instituições financeiras avaliadas ofertam essas modalidades, respectivamente. Nos dois casos, o empréstimo pode comprometer até 35% da renda do cliente. A principal diferença entre eles é que o consignado do INSS tem a taxa de juros regulada pelo órgão, atualmente limitada a 2,14%.

Segundo a norma do INSS (Instrução Normativa no 80/2015), a taxa máxima de 2,14% deve expressar o custo efetivo do empréstimo. No entanto, considerando a incidência do Imposto sobre Operações Financeiras (IOF), nenhuma instituição respeita a regra. Segundo dados do Banco Central relativos a abril, as taxas de juros com IOF do crédito consignado para aposentados e pensionistas de 33 instituições variam de 2,21% a 2,43%.

INADIMPLÊNCIA MASCARADA

O investimento na oferta de empréstimo consignado parece ser eficiente, pois a modalidade se alastra no mercado. Segundo dados do Banco Central, o consignado para servidores públicos representava em abril 21% de todo o crédito com recursos livres concedidos ao consumidor. Para se ter uma ideia, o índice é superior ao volume de recursos liberados para financiamento de veículos, que corresponde a 20%. O consignado para aposentados e pensionistas representa 11%.

Em função do desconto em folha de pagamento, as linhas de crédito consignado apresentam as menores taxas de inadimplência do mercado, naturalmente. Mas, considerando o alto volume desse tipo de empréstimo, o comprometimento de até 35% da renda e o longo prazo de pagamento (até oito anos, no caso de funcionários públicos e privados), a economista do Idec acredita que a inadimplência decorrente do consignado existe, mas é "mascarada" e transferida para outras dívidas. "Sem poder evitar os descontos do consignado, o consumidor deixa de pagar outras contas, como água, luz, alimentação, comprometendo as condições de sobrevivência e qualidade de vida", analisa Amorim.

Patrícia Cardoso concorda. "Se a pessoa não estava vivendo bem com 100% de seu salário, tanto que pegou o empréstimo, imagine com 65%. A tendência é que ela comece a atrasar outras dívidas, e então pegue outro empréstimo, normalmente também com débito em conta", afirma. A coordenadora do Nudecon destaca ainda outra faceta cruel do crédito consignado: "O banco tem tanta garantia de que vai receber que não renegocia o consignado, impedindo o consumidor superendividado de fazer um plano de pagamento de suas dívidas".

Ao fim e ao cabo, a oferta irresponsável de crédito (que não avalia a capacidade de pagamento, que oferece "renegociação" com dinheiro extra etc.) está diretamente relacionada ao endividamento excessivo do consumidor – o qual, na maioria dos casos, é bom pagador, destaca Cardoso. "O que observo é que a maioria das pessoas fica superendividada porque não queria ficar endividada. Parece ilógico, mas é isso: ela vai pegando um empréstimo em cima do outro [para pagar as dívidas] e entra em um ciclo vicioso", observa a defensora pública. Ou seja: eles vão dando corda e, se não tomar muito cuidado, o consumidor acaba por se enforcar.

Outras formas de crédito com garantia são as chamadas "operações com antecipação de recebíveis", em que o banco adianta para o cliente o pagamento do 13º salário ou da restituição do Imposto de Renda, com cobrança de juros, claro.

Além dessas modalidades, o Itaú oferece, ainda, um empréstimo em que o cliente dá seu investimento no banco como garantia de pagamento. Veja se tem lógica: o consumidor que tem uma poupança, por exemplo, recebe uma remuneração baixíssima, de 0,65% ao mês, enquanto o empréstimo pessoal vai lhe custar cerca de 3,29% de juros ao mês.

A economista do Idec fez as contas. Tomando como exemplo um empréstimo de R$ 9.500 parcelado em 72 vezes, o consumidor pagaria mais de R$ 23 mil. O mesmo valor aplicado na poupança pelo mesmo período de 72 meses daria pouco mais de R$ 15 mil – rendimento 53% inferior ao ganho do banco com juros. "Que educação financeira é essa que sugere que o cliente deixe seu dinheiro sendo corrigido a um percentual baixo e tome crédito pagando seis vezes mais?", questiona Ione Amorim.