Plano de saúde na UTI

CRISE ANUNCIADA

CRISE ANUNCIADA

A ANS vinha intervindo na Unimed Paulistana desde 2009 – quando instaurou os primeiros regimes de direção fiscal e técnica (entenda o que são no quadro abaixo). Ao todo, foram seis regimes especiais desde então (quatro de direção fiscal e dois de direção técnica). Mas, segundo Carlos Ocké Reis, economista do Instituto de Políticas Econômicas Aplicadas (Ipea) e estudioso do setor de saúde suplementar, o problema de caixa da operadora era ainda mais antigo e conhecido pela agência desde 2007, pelo menos.

Ou seja, embora a alienação compulsória tenha pego os consumidores de surpresa, a crise da Unimed Paulistana era anunciada. A ANS não poderia ter agido antes? A agência alega que atuou no tempo adequado "antes da perda da capacidade de pagamento pela empresa, mas no limite para evitar que ela conseguisse liminar para se manter em operação".

A ANS ressalva ainda que os regimes de direção técnica e fiscal ocorreram em momentos distintos, pois, no primeiro, a operadora mostrou capacidade de recuperação e só depois de quase três anos apresentou nova piora. "Foram dadas todas as oportunidades para que a Unimed Paulistana demonstrasse que tinha capacidade de se recuperar e voltasse a prestar a assistência que foi contratada pelos seus beneficiários", afirma.

Porém, para Ocké Reis, outras medidas prudenciais poderiam ter sido adotadas. "A ANS precisa ser capaz de avaliar a possibilidade de crise de uma operadora antes que ela aconteça, visando a proteção do consumidor, que é um dos preceitos normativos da agência", diz. "Ela deveria levar em conta, por exemplo, o nível de endividamento da operadora para rodar o capital de giro e expandir sua rede [de atendimento]", sugere o economista.

• 2/9: ANS anuncia a alienação compulsória da carteira de clientes da Unimed Paulistana.

• 10/9: Diante das denúncias de falta de atendimento pela operadora, o Idec ingressa com uma ação civil pública para responsabilizar solidariamente a Central Nacional da Unimed (CNU) e a Unimed do Brasil pela prestação do serviço aos consumidores.

• 17/9: Justiça atende ao pedido do Idec e concede decisão provisória obrigando a CNU a atender os clientes da Unimed Paulistana caso esta não consiga agendar o procedimento em até 24 horas, sob pena de multa de R$ 10 mil por negativa. Idec abre canal para receber denúncias de descumprimento da decisão.

• 30/9: É anunciado o Termo de Ajustamento de Conduta (TAC) firmado entre operadoras do grupo Unimed e órgãos públicos (ANS, Procon-SP, Ministério Público Federal e Ministério Público Estadual de São Paulo), que possibilita a parte dos consumidores da Unimed Paulistana migrar para operadoras signatárias sem cumprir novas carências no prazo de 30 dias.

• 01/10: Idec divulga página especial em seu site que reúne informações completas sobre os direitos do consumidor da Unimed Paulistana.

• 02/10: Encerra o prazo de alienação compulsória.

• 15/10: Idec realiza bate-papo presencial e online para esclarecer as principais dúvidas dos consumidores sobre o caso.

• 16/10: Justiça modifica decisão sobre a ação do Idec e restringe a responsabilidade da CNU e da Unimed Brasil por atender apenas casos de urgência e emergência. Juíza também inclui ANS como ré na ação e remete o processo para a Justiça Federal.

• 29/10: ANS prorroga por 15 dias prazo para portabilidade para operadoras do grupo Unimed (via TAC).

• 03/11: Idec envia carta à ANS pedindo que decrete portabilidade especial imediatamente, ou seja, permita que todos os consumidores possam migrar para qualquer operadora sem carências.

Até o fechamento desta edição, o processo de oferta pública não havia sido aberto pela ANS. Continue acompanhando o desenrolar do caso pelo site do Idec: www.idec.org.br

Ligia Bahia, professora da Universidade Federal do Rio de Janeiro (UFRJ) e pesquisadora em saúde coletiva, defende que a ação da ANS deveria ser ainda mais precoce, criando barreiras à entrada de operadoras no mercado. "O que a ANS faz é uma intervenção ex-post e não ex-ante. Ela deveria antecipar problemas no registro, impedindo a comercialização de planos e a atuação de determinadas empresas", opina. Mas a professora reconhece que essa medida é polêmica: "significa reduzir o tamanho do mercado". Leia a entrevista completa com a especialista.

Para a advogada do Idec, a responsabilidade da própria Unimed Paulistana também não pode ser esquecida. "A empresa deveria ter se preparado para manter o atendimento aos consumidores com um mínimo de dignidade", destaca. A Unimed Paulistana não atendeu aos diversos pedidos de entrevista para esta reportagem.

CONTINUE LENDO A quebra da Unimed Paulistana levanta questões sobre a eficácia da regulação do setor e sobre o futuro da saúde suplementar no Brasil

A quebra da Unimed Paulistana levanta questões sobre a eficácia da regulação do setor e sobre o futuro da saúde suplementar no Brasil

Os últimos meses de 2015 provavelmente ficarão marcados na memória dos consumidores da Unimed Paulistana. Desde que a Agência Nacional de Saúde Suplementar (ANS) anunciou que a operadora seria obrigada a transferir a sua base de clientes (a chamada alienação compulsória), no início de setembro, uma enxurrada de problemas invadiu o cotidiano de muitos dos 744 mil usuários da empresa, que tiveram tratamentos interrompidos, atendimentos cancelados e muitas dúvidas sobre o futuro de seu plano de saúde.

O dramático enredo que se desenrolou na crise da Unimed Paulistana é conhecido agora, mas não deveria ter sido assim. "A operadora que passa por alienação compulsória deve continuar prestando atendimento aos consumidores normalmente até que o processo seja concluído e outra empresa assuma essa função", informa Joana Cruz, advogada do Idec especialista em planos de saúde.

No caso da Unimed Paulistana, porém, os prestadores – clínicas, hospitais e laboratórios – da rede começaram a se descredenciar antes mesmo da alienação por receio ou por efetivo calote. Notícias indicam que a operadora tem dívidas de cerca de R$ 500 milhões com prestadores, além de um passivo tributário de R$ 269 milhões. Além disso, a operadora demitiu mais de mil funcionários, complicando ainda mais o cenário. Mas, afinal, como a situação chegou a esse ponto? Que medidas poderiam ter sido adotadas para não prejudicar o consumidor? E, mais importante, outros casos semelhantes podem acontecer?

A ANS recebe informações contábeis de todas as operadoras periodicamente e, com base nelas, monitora o desempenho econômico-financeiro e administrativo de cada uma. Se identifica problemas, a agência deve intervir na gestão da empresa, instaurando regimes especiais. São eles:

• Regime de direção fiscal: acompanhamento presencial por um agente nomeado pela ANS (diretor fiscal) em decorrência de problemas econômico-financeiros ou administrativos.

• Regime de direção técnica: acompanhamento presencial (diretor técnico) em decorrência de anormalidades assistenciais.

A operadora pode passar pelos dois tipos de intervenção ao mesmo tempo ou só por um deles; cada regime dura até um ano e pode ser renovado.

• Alienação compulsória: pode ser decretada sempre que constatado que a operadora não tem condições de superar seus problemas, colocando em risco a continuidade ou a qualidade do atendimento à saúde. Normalmente, antes de decretar alienação, a ANS instaura regimes de direção fiscal ou técnica, mas, por lei, poderia adotar essa medida imediatamente, dependendo da gravidade do caso.

CONTINUE LENDOENTREVISTA: LIGIA BAHIA

LÍGIA BAHIA, professora da Universidade Federal do Rio de Janeiro (UFRJ) e uma das maiores estudiosas de saúde suplementar do Brasil, analisa a crise da Unimed Paulistana. Ela critica a regulação da ANS, defende um mercado de planos de saúde menor e o fortalecimento do SUS.

"Planos são pautados em oportunidades de negócios, não em necessidades de saúde"

Do ponto de vista da regulação dos planos de saúde, quais fatores explicam a quebra da Unimed Paulistana, a quinta maior operadora do país e a maior do sistema Unimed?

Ligia Bahia: A insolvência da Unimed Paulistana decorre de um padrão de negócios curto-prazista, de venda de planos com condições relativamente melhores do que as concorrentes. No entanto, o modelo básico, adotado por todas empresas, é portador de ameaças permanentes aos consumidores porque as relações entre receitas, despesas e necessidades de saúde não são estabelecidas de acordo com o conhecimento da demografia, epidemiologia e organização de sistemas de saúde, e sim com as oportunidades de negócios. Ou seja, existe ameaça de quebra do setor porque, embora muito lucrativo, ele preserva fundamentos de atuação comerciais distanciados das necessidades de saúde.

Havia indícios de que a operadora iria quebrar? A ANS poderia ter agido antes?

LB: Sim. A ANS poderia utilizar mais intensamente as barreiras à entrada de empresa e planos de saúde. Deveria antecipar problemas no registro, impedindo a comercialização de planos e a atuação de determinadas empresas. O que a ANS faz é uma intervenção ex-post e não ex-ante. Contudo, essa proposição é muito polêmica porque significa reduzir o tamanho do mercado, impedir iniciativas para obter atendimento diferenciado, ou seja, uma intervenção estatal que se anteponha aos interesses de compradores e vendedores de planos privados de saúde.

Como você avalia a atuação da agência no acompanhamento da sustentabilidade financeira das operadoras como um todo?

LB: A ANS monitora as empresas, as adverte. Existem sistemas de avaliação de contas regulares. Não falta vigilância e sim um debate sobre o que é esse mercado de planos de saúde, quais são suas responsabilidades assistenciais e sanitárias, quais são as coberturas e elegibilidade e quem pagará o preço por plano privado de saúde em um país que tem SUS.

Novos casos como o da Unimed Paulistana podem acontecer em breve? Quais garantias seriam necessárias para impedi-los?

LB: Podem acontecer. Parece inusitado, pois nos acostumamos a imaginar que o setor privado é infalível e que problemas só acontecem no público. Mas no mundo real as empresas abrem e fecham, ficam sujeitas inexoravelmente a acertos e erros de cálculos de seus proprietários, investidores e aos ciclos econômicos. Não existem garantias, o que é importante é a transparência e que os contratos assegurem continuidade de tratamento para pacientes graves.

A Unimed-Rio comprou a carteira de planos individuais da Golden Cross em 2013 e patrocina um grande clube de futebol no Rio. Não é contraditório que esteja sob direção fiscal agora?

LB: Depende de como se entenda a regulação. Para quem considera que é um conjunto de estímulos para o crescimento do mercado, a Unimed-Rio mostrou-se um intrépido e audaz player do mercado: os resultados já foram positivos, teve gente que enriqueceu muito e ficou importante. No sentido oposto, situam-se os preocupados com a saúde no médio e longo prazo, que vêm alertando sobre os limites dos planos privados de saúde como substitutivos de um sistema público universal de qualidade.

Como funciona o sistema de cooperativas médicas como o da Unimed? Eles são mais "suscetíveis" a crises financeiras?

LB: As Unimeds foram as que mais cresceram nos anos recentes e são bastante heterogêneas. O que se pode dizer é que os planos em geral são suscetíveis aos ciclos econômicos, mas no Brasil a expansão das coberturas privadas ocorreu durante os anos de vacas gordas e magras. Diversas empresas de medicina de grupo quebraram e seguradoras saíram do mercado. O que chama atenção em relação à Unimed Paulistana e a do Rio de Janeiro é o grande número de clientes atingidos.

As regras dos escassos planos individuais estão sendo flexibilizadas a partir desse caso da Unimed Paulistana, tanto no TAC firmado com órgãos de defesa do consumidor quanto nas novas regras para a compra de carteiras durante a oferta pública. Qual é o futuro desses planos?

LB: São mudanças que afetam as expectativas dos consumidores, que adquiriram coberturas mais abrangentes por um determinado preço e que agora se veem instados a optar por pagar mais para mantê-las ou migrar para um plano restrito. O futuro é o presente, na medida em que as pressões dos consumidores não comovem os herdeiros de clientes de uma empresa que quebrou, por problemas de ajuste entre preços e coberturas. Os processos de absorção de clientes são darwinianos: os clientes de planos empresariais mais jovens são disputados e os idosos e doentes, geralmente vinculados a planos individuais, rejeitados. As regras para absorção de carteiras deveriam ser conhecidas e revistas.

Existe algum sistema de saúde suplementar que seja mais racional que o nosso? Qual? Como ele funciona?

LB: O Brasil possui o segundo maior mercado de planos de saúde do mundo. O primeiro é o americano, que neste momento está vivenciando um processo de mudanças radicais em função da Reforma Obama. Pode-se dizer que o Obamacare [nome dado à lei de reforma do sistema de saúde do país, que entrou em vigor no início do ano passado] impôs uma racionalidade ao mercado pautada por princípios voltados à proteção dos doentes. As empresas não podem exigir carências para portadores de problemas de saúde e seus preços passaram a ser controlados. Além disso, a relação entre a receita e a despesa assistencial passou a ser controlada pelo governo, como medida para evitar a negação ou a postergação de acesso a cuidados de saúde.

CONTINUE LENDO LIMPAR O LEITE DERRAMADO

LIMPAR O LEITE DERRAMADO

Se a ANS não consegue evitar que operadoras quebrem, ela poderia, ao menos, mitigar os impactos para o consumidor. "A agência deveria autorizar a portabilidade especial de carências a todos os clientes assim que decreta a alienação compulsória da carteira. O Idec já sugeriu essa mudança na regulação há anos e nesse caso da Unimed Paulistana ficou ainda mais evidente a importância da medida", diz Joana Cruz.

Atualmente, quando uma operadora quebra, só é dado o direito aos consumidores de todos os tipos de planos (individuais/familiares, coletivos empresariais e coletivos por adesão) de mudar para outra operadora sem carências se todas as tentativas de vender a carteira derem errado.

E esse processo pode demorar muito: primeiro, há o prazo de 30 dias da alienação, que pode ser prorrogado por mais 15; se ela não é bem sucedida (como a Paulistana), entra a fase de oferta pública, que é uma espécie de leilão, quando a carteira de clientes pode ser fatiada e vendida a diferentes empresas. Se novamente não houver compradores interessados, só então os clientes passam a ter direito à chamada "portabilidade especial de carências".

Antes disso, o consumidor pode migrar sem carências caso se enquadre nos critérios para a portabilidade ordinária (que pode ser feita independentemente de a operadora original ter quebrado). Mas as regras são bem restritivas: a troca só vale para planos individuais ou coletivos por adesão (aqueles em que a pessoa jurídica contratante é uma associação ou sindicato); pode ser solicitada apenas no período de quatro meses a partir do "aniversário" de assinatura do contrato; e o plano precisa ser equivalente ou inferior ao antigo, em termos de preço e cobertura, por exemplo. "Sem a portabilidade especial, quem não atende a essa série de requisitos fica refém da operadora falida ou cumpre novas carências", destaca Cruz.

A advogada lembra também que as regras para a portabilidade especial foram criadas pela ANS após uma ação judicial do Idec em 2009, quando a empresa de plano de saúde Avimed quebrou. "Na época, a Justiça acolheu o pedido e obrigou a agência a dar portabilidade para os clientes da Avimed. Depois, ela acabou criando uma resolução válida para todas as operadoras. Antes, não havia nem isso".

SOLUÇÃO DE MERCADO

Mesmo diante das denúncias de falta de atendimento generalizada aos consumidores da Unimed Paulistana, em vez de antecipar a portabilidade especial, como defende o Idec, a "solução" apresentada foi outra: um Termo de Ajustamento de Conduta (TAC) firmado entre operadoras do grupo Unimed e órgãos públicos, entre eles a ANS, fixou a portabilidade extraordinária de carências para os clientes.

Porém, esse acordo só deu direito de migrar para três empresas do grupo Unimed signatárias do TAC (Unimed Fesp, Central Nacional da Unimed e Unimed Seguros) e, de acordo com a Resolução Operacional da ANS 1909/2015, apenas para alguns grupos de consumidores (planos individuais ou coletivos empresariais de até 30 vidas residentes na área de atuação da Paulistana).

Além disso, os planos ofertados eram, em muitos casos, mais caros e com rede menor do que os anteriormente contratados, e as regras para reajuste foram flexibilizadas (esses contratos celebrados via TAC não ficarão mais sujeitos aos limites de reajustes fixados pela ANS).

Por isso, apesar de ser mais uma opção para o consumidor tentar resolver sua situação, o Idec tem muitas críticas ao TAC e os próprios consumidores ficaram insatisfeitos com a proposta. Muitos só aceitaram porque não tinham outra opção, conforme relatos recebidos no canal de denúncias aberto pelo Instituto.

O economista do Ipea afirma que o TAC proposto no caso da Unimed Paulistana foi uma tentativa de solução via mercado, mas, para ele, esse tipo de medida é insustentável a longo prazo. "Com o tempo, as pessoas vão acabar sendo expulsas dos planos de saúde, e o SUS [Sistema Único de Saúde] vai acabar recebendo essa clientela", acredita. "A saída a longo prazo é o sistema público de saúde, sobretudo para quem fica mais idoso. Não há outra alternativa que de fato proteja as famílias", defende Ocké Reis.

A advogada do Idec concorda e avalia que essa crise evidencia a necessidade de investimentos no SUS. Porém, a realidade é diametralmente oposta: segundo o Conselho Nacional de Saúde, a insuficiência orçamentária de investimento na saúde pública foi de R$ 3,8 bilhões em 2014, de R$ 5,9 bilhões em 2015 e será de R$ 16,6 bilhões em 2016. "Soma-se a isso o fato de que muitos dos 744 mil consumidores da Unimed Paulistana voltarão a depender exclusivamente do SUS para ter acesso a serviços de saúde, e é inegável que a prioridade deve ser garantir recursos para que o sistema público realmente consiga providenciar acesso universal e igualitário à saúde a todos os cidadãos", conclui.

CONTINUE LENDO RISCO PARA OUTRAS OPERADORAS

RISCO PARA OUTRAS OPERADORAS

Atualmente, há 53 operadoras sob direção fiscal e sete sob direção técnica, segundo a ANS. Dessas, há quatro de grande porte além da Paulistana: Unimed-Rio, Unimed Belém, Unimed Manaus e Sobam (que atua na região de Jundiaí-SP) – todas com problemas financeiros.

A agência informa que, este ano, apenas 16,6% das operadoras que passaram por direção fiscal se recuperaram e voltaram ao mercado. Em 2014, o percentual de recuperação foi de 18% (de 67 operadoras, só 12 voltaram ao mercado); e em 2013, de 30,5% (de 78, 24 voltaram ao mercado).

Apesar da baixa recuperação das empresas, a ANS minimiza o risco de quebras. "Mais de 95% dos beneficiários de planos de saúde estão em empresas seguras e com baixo risco de descontinuidade, e 97% das operadoras em atividade encontram-se fora dos regimes especiais", diz.

No entanto, Ocké Reis avalia que o atual cenário de recessão econômica do país pode favorecer a insolvência de empresas do setor. "O aumento da inflação, do desemprego – que pode levar pessoas a cancelar o plano privado – e também a concentração no mercado de saúde suplementar podem intensificar as crises de operadoras", diz. "Esses fatores macroeconômicos tornam ainda mais urgente que a ANS reforce seus mecanismos regulatórios para se antecipar às crises", completa o economista.

Para a advogada do Idec, os dados de baixa recuperação mostram que muitos consumidores são prejudicados todos os anos pela insolvência de operadoras, mesmo quando não têm a repercussão e a intensidade do caso da Unimed Paulistana. "A quebra de uma operadora é sempre ruim para o consumidor, que depositou sua confiança e expectativas no momento em que escolheu aquela empresa. Além disso, diante da baixa oferta de planos individuais, o usuário pode ficar sem opção. Se em São Paulo os consumidores da Paulistana não têm para onde ir, imagine em cidades pequenas, onde pode haver apenas uma operadora prestando o serviço na região", comenta Joana Cruz.

UNIMED-RIO: UM CASO PREOCUPANTE

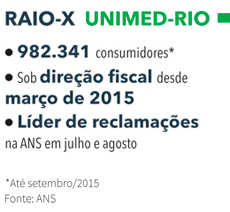

Segundo os especialistas ouvidos pela reportagem, entre as operadoras sob intervenção, o caso da Unimed-Rio é o que mais chama a atenção: em regime de direção fiscal desde março deste ano, a empresa liderava os índices de reclamação geral da ANS em julho e agosto. Com uma carteira de mais de 982 mil vidas, ela pode ser a próxima grande operadora a quebrar?

A agência reguladora diz que o risco existe, assim como para as demais operadoras que estão no mercado, mas ressalta que "essa análise descontextualizada pode criar um clima de apreensão desnecessário junto aos beneficiários, provocando sua saída da operadora e colaborando para aumentar as dificuldades da empresa".

Para Ligia Bahia, professora da UFRJ, porém, a situação da Unimed-Rio é preocupante. "Tanto pelo contexto econômico quanto pelas próprias dificuldades da empresa, tais como novos investimentos que não geraram retornos esperados", avalia.

O curioso é que, em 2013, a Unimed Rio comprou a carteira de planos individuais da operadora Golden Cross. A ANS afirma que, na época, a empresa tinha condições de adquirir a carteira, que representou um incremento de 12% em sua base de clientes. Contudo, ressalva que "são de responsabilidade exclusiva do administrador [da operadora] as análises de tomada de decisão, se aquela operação será benéfica para a empresa e se a operação dará resultado".

Entretanto, logo após comprar a carteira da Golden Cross, a Unimed-Rio também apareceu em primeiro lugar no ranking de reclamações da ANS.