Crédito: só o que convém

INFORMAÇÕES NÃO TÃO CLARAS

Nos três casos em que o crédito foi contratado pela internet, os consumidores puderam calcular o valor das parcelas em um simulador on-line e optar ou não por um seguro prestamista (modalidade que protege parcialmente uma dívida em caso de inadimplência, ou seja, paga algumas prestações da operações de crédito).

No entanto, o Banco do Brasil e o Bradesco apresentaram os valores em ordem decrescente – primeiro, a opção de parcelar em muitas vezes e, depois, em menos vezes. "É preciso cuidado com essa forma de simulação, pois o consumidor tende a escolher a parcela que cabe no bolso, esquecendo que quanto maior for o prazo de pagamento, mais haverá incidência de taxas", alerta Amorim.

Além disso, quando os bancos oferecem o parcelamento em mais de 12 meses, os juros são maiores, o que nem sempre fica claro. A Caixa, por exemplo, informa que a taxa de juros é de 4,27% ao mês, mas, na prática, o consumidor que opta por dividir em mais de 13 vezes, paga 4,44%. No Banco do Brasil e no Bradesco, o aumento é bem mais significativo: no primeiro, a taxa é de 5,43% ao mês para parcelamento em até 12 vezes, e de 7,16% ao mês em 13 parcelas ou mais. No segundo, a taxa de juros passa de 8,67% para 9,03% ao mês.

Para não fazer um mau negócio, o Idec recomenda que o consumidor interessado em um empréstimo observe o Custo Efetivo Total (CET) da operação e faça simulações em vários bancos, já que não é preciso ser correntista para solicitar crédito pessoal.

SEM DIREITO DE SE ARREPENDER

Contratar seguro de vida pela internet também não é das tarefas mais simples. Os seguros não estavam disponíveis no internet banking do HSBC, do Itaú e do Santander. Nos dois últimos, o consumidor precisa preencher um cadastro e esperar o contato de um funcionário. O HSBC sugere que o internauta procure uma agência (praticidade, cadê você?).

Assim, os pesquisadores do Idec só conseguiram contratar o seguro de vida no Banco do Brasil, no Bradesco e na Caixa. Para verificar se essas instituições respeitam o direito de arrependimento, garantido pelo artigo 49 do Código de Defesa do Consumidor (CDC) a quem contrata um serviço ou compra um produto fora do estabelecimento comercial, eles solicitaram o cancelamento do serviço três dias depois da aquisição (o prazo para se arrepender é de até sete dias).

Apenas na Caixa o cancelamento foi efetivamente realizado, com envio de comprovante. No Banco do Brasil e no Bradesco, embora o cancelamento tenha sido confirmado, a parcela do seguro foi cobrada (no Banco do Brasil, o valor foi debitado da conta 12 dias antes da data prevista, ainda por cima).

AS FACILIDADES DOS CANAIS ELETRÔNICOS TERMINAM NO MOMENTO EM QUE O CONSUMIDOR QUESTIONA UM SERVIÇO OU UMA COBRANÇA

Ione Amorim, economista do Idec

Ao perceber a cobrança indevida no extrato da conta, os pesquisadores entraram em contato com o Serviço de Atendimento ao Consumidor (SAC) dos bancos e foram orientados a procurar o canal de relacionamentos sobre seguros. Mas os funcionários desses canais alegaram que não tinham acesso às operações realizadas e encaminharam o processo de volta ao SAC.

No Banco do Brasil, o processo chegou à ouvidoria. Depois de várias ligações, o cancelamento foi confirmado, mas o estorno, negado. O caso foi encaminhado para outro departamento de seguros, que informou que "seguro não é serviço" (é o que, então?), por isso não poderia ser estornado. "Esse jogo de empurra-empurra interminável entre os canais do banco testa a paciência dos consumidores. As facilidades dos canais eletrônicos terminam no momento em que o consumidor questiona um serviço ou uma cobrança", critica Ione Amorim. E haja paciência mesmo: até o fechamento desta edição, os valores pagos indevidamente não haviam sido devolvidos.

CONTINUE LENDO Bancos dificultam empréstimo pessoal, mas liberam limites altos em cartão de crédito e cheque especial, que têm taxas de juros bem mais elevadas

Bancos dificultam empréstimo pessoal, mas liberam limites altos em cartão de crédito e cheque especial, que têm taxas de juros bem mais elevadas

A modernidade chegou até os bancos, mas só até a página dois. Na teoria, quem quiser economizar tempo e dinheiro, tem a opção de movimentar sua conta e realizar vários serviços bancários pela internet, sem precisar pegar fila, com tarifas mais baixas ou até sem custo. Mas, se abrir uma conta eletrônica para movimentação exclusiva pela internet não é tão simples (como mostrou a pesquisa publicada na edição de julho), contratar um empréstimo pela internet é ainda mais complicado.

Na segunda etapa do levantamento sobre práticas bancárias, pesquisadores do Idec pediram crédito pessoal de R$ 300 e também tentaram contratar um seguro de vida pelo site dos seis maiores bancos do país: Banco do Brasil, Bradesco, Caixa Econômica Federal, HSBC, Itaú e Santander. Veja, a seguir, as dificuldades que tiveram de enfrentar.

"Esta é a segunda etapa da pesquisa sobre práticas bancárias, que faz parte do Guia dos Bancos Responsáveis (GBR), realizada com o apoio da Oxfam Novib. O objetivo era avaliar as condições para obtenção de crédito pessoal e contratação de serviços oferecidas pelos seis maiores bancos do país – Banco do Brasil, Bradesco, Caixa Econômica Federal, HSBC, Itaú e Santander – a consumidores que optam por realizar a transação por meio do internet banking.

Então, pelo site dos bancos, solicitamos crédito pessoal de R$ 300 parcelados em seis vezes. Também tentamos contratar um seguro de vida e pedir o cancelamento três dias depois para verificar se os bancos respeitam o direito ao arrependimento, garantido pelo artigo 49 do Código de Defesa do Consumidor para contratações a distância. A pesquisa foi realizada durante um mês, de 3 de julho a 3 de agosto."

Ione Amorim, economista do Idec e coordenadora da pesquisa

CONTINUE LENDOQUANTO MAIS CARO, MELHOR

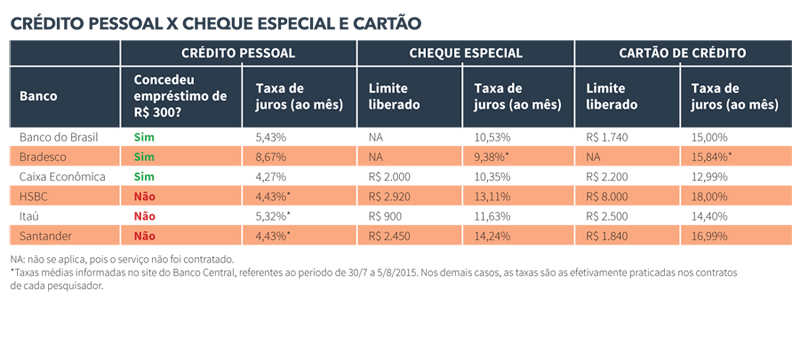

Somente três bancos concederam empréstimo pelo internet banking: Banco do Brasil, Bradesco e Caixa. Desses, apenas o Bradesco disponibilizou o contrato da operação.

No HSBC, no Itaú e no Santander, a contratação não foi realizada pelo site e foi preciso ir às agências bancárias para descobrir o motivo da recusa: o empréstimo não seria liberado porque as contas eram novas. Para conseguir o empréstimo, seria preciso movimentá-las durante 90 dias.

A restrição desses bancos surpreendeu, pois, embora tenham exigido tal condição para o empréstimo, eles concederam limites no cheque especial e no cartão de crédito muito acima dos R$ 300 solicitados. O Santander, por exemplo, ofereceu limite de R$ 2.450 no cheque especial e de R$ 1.840 no cartão de crédito – serviços, inclusive, que não foram solicitados pelos pesquisadores, mas "empurrados" na abertura de conta. Veja o limite oferecido pelos outros bancos no quadro Crédito especial X Cheque especial e cartão.

Para a economista do Idec Ione Amorim, coordenadora da pesquisa, a explicação é uma só: "As taxas de juros do cheque especial e do cartão de crédito são muito maiores do que aquelas para empréstimo pessoal. Aos bancos interessa muito mais que o consumidor utilize as modalidades mais caras". Considerando os três bancos que recusaram o crédito, a taxa média de juros do empréstimo pessoal é de 4,73% ao mês, segundo dados informados no site do Banco Central; já a média do cheque especial salta para 12,99% ao mês, e a do cartão de crédito, para 16,46%!

De acordo com a economista, essa prática é abusiva e desequilibra as relações de consumo. "Ao dificultar o acesso a linhas de crédito com taxas de juros mais baixas, o banco incentiva o uso das modalidades mais caras, que podem levar o consumidor ao superendividamento", critica Amorim.

Segundo dados do Banco Central, em junho, o cartão de crédito era responsável por 45% da inadimplência registrada entre as modalidades de crédito.

No Santander, ocorreu ainda algo no mínimo curioso: segundo o gerente, para conseguir os R$ 300, o pesquisador deveria movimentar a sua conta nos três meses seguintes. Mas, se o valor requisitado aumentasse para R$ 10 mil, o empréstimo seria dado na hora! Mais uma vez, parece que o banco só libera o crédito que lhe convém.

[+] Clique na imagem para ampliar

CONTINUE LENDOENTENDA AS MODALIDADES DE CRÉDITO

• Cheque especial: por estar vinculada à conta corrente (o cheque especial é o "limite" da conta), é fácil de usar. No entanto, as taxas de juros são caras. Restrinja seu uso a casos de emergências e por períodos curtos, já que os juros são cobrados diariamente.

• Cartão de crédito: a segurança, a facilidade de uso e a possibilidade de escolher a melhor data para o pagamento da fatura são as vantagens do dinheiro de plástico. Mas, por possuir a taxa de juros mais elevada entre as opções de crédito, deve ser usado com cautela para evitar cair no rotativo (quando não se paga o valor total da fatura).

• Empréstimo pessoal: leva em conta o perfil de risco do cliente e, por isso, tem juros mais baixos que outras modalidades, mas ainda assim elevados. Use, de preferência, para renegociação de dívidas mais caras e em projetos de curta duração, após calcular cuidadosamente os impactos financeiros.

• Empréstimo consignado: é a modalidade de crédito mais barata atualmente. Como as parcelas são descontadas diretamente da folha de pagamento (do salário, aposentadoria ou pensão), diminui significativamente o risco da operação para os bancos. Evite os prazos para pagamento muito longos e use com moderação, nunca como extensão de renda.

• Financiamento de veículos e imóveis: possuem taxas de juros reduzidas (principalmente o imobiliário), pois, em caso de inadimplência, o credor retoma o carro ou o imóvel financiado. A desvantagem é que, por serem linhas de crédito de longo prazo (o imobiliário pode chegar a 420 meses), deixam o orçamento comprometido por muitos anos. Para não perder o bem, calcule, além dos juros, os custos com manutenção, impostos e seguros.

Fonte: Conrado Navarro, educador financeiro e fundador do site Dinheirama (http://dinheirama.com/)

SAIBA MAIS

SAIBA MAIS

Leia a primeira etapa da pesquisa, que avaliou a abertura de contas eletrônicas, publicada na edição nº 200. Acesse: bit.ly/conta-eletronica2015