Agulha no palheiro

BAIXA OFERTA, ALTA CONCENTRAÇÃO

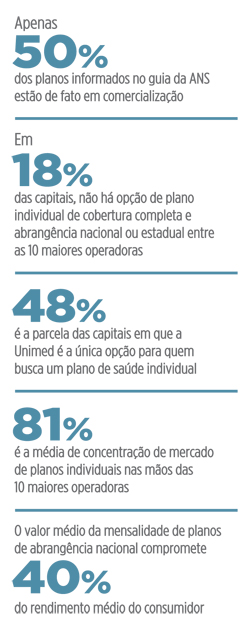

Além de haver menos planos individuais disponíveis do que informa a ANS, a pesquisa do Idec também constatou a baixíssima oferta dessa modalidade de plano de saúde no geral. Das 27 capitais brasileiras, em cinco (18%) não há qualquer opção de plano individual dentro das características pesquisadas: Belo Horizonte (MG), Bahia (BA) Macapá (AP), São Luís (MA) e Vitória (ES). Em outras 11 capitais (48%), somente uma operadora – a Unimed – comercializa o tipo de plano de saúde em questão, o que caracteriza monopólio nessas localidades.

A advogada Daniela Trettel, doutora em direito e pesquisadora em saúde pública, explica que a escassez de oferta dessa modalidade de plano é consequência de escolhas regulatórias feitas pela ANS. "Em planos coletivos, a agência não regula pontos cruciais, como reajuste anual e rescisão unilateral de contrato. Assim, nos contratos coletivos há maior liberdade para impor aumentos na mensalidade e dispensar o consumidor quando ele não é mais atrativo – ou seja, quando está doente ou idoso", argumenta.

Dessa forma, as empresas simplesmente não querem oferecer a modalidade individual de plano de saúde, pois têm os reajustes limitados pela ANS. "Muitas grandes operadoras já deixaram de comercializar planos individuais há anos. Os resultados da pesquisa reforçam que esse tipo de plano é cada vez mais raro no mercado e que, muitas vezes, a única opção que resta ao consumidor é o plano coletivo, que tem condições muito mais desfavoráveis do ponto de vista de seus direitos", diz Cruz.

Além disso, as operadoras não são obrigadas a oferecer todas as categorias de planos de saúde, o que alimenta o problema. "Para criar um ambiente com concorrência saudável, seria importante que todas as empresas do setor tivessem de ofertar plano individual/familiar", defende Ione Amorim, economista do Idec.

Carlos Ocké Reis, economista do Instituto de Pesquisa Econômica Aplicada (Ipea), levanta uma hipótese para o fato de a Unimed seguir oferecendo planos individuais num mercado "abandonado" pelas demais operadoras: o fato de ela ser uma rede de cooperativas pode criar uma vantagem competitiva frente às demais empresas. "As outras operadoras, que não detêm os prestadores, isto é, médicos e hospitais, provavelmente têm um custo mais alto com sua folha [de pagamento]". De acordo com o presidente da Unimed Brasil, Eudes Aquino, a rede mantém a oferta de planos individuais nas principais capitais brasileiras "porque as operadoras constituem um sistema cooperativista de trabalho médico que não têm o lucro como objetivo final".

A alta concentração do setor não se restringe à oferta de planos individuais. As dez maiores operadoras de planos de saúde do país detêm, em média, 81% do mercado nacional. Entre os Estados, o Rio Grande do Norte é onde há menos concorrência: as dez maiores operadoras dominam 92,5% do setor. São Paulo é o menos concentrado, ainda assim com um número bem alto: 67,5% da fatia do mercado fica com as maiores empresas.

Esse quadro, de acordo com Ocké Reis, só tende a se agravar com a recente aprovação da lei que autoriza o investimento de capital estrangeiro no setor da saúde, já sancionada pela presidente Dilma Rousseff. "Essa abertura vai acelerar o processo de concentração e centralização desse mercado. Isso significa maior poder de barganha para as operadoras", alerta.

ORÇAMENTO ENGOLIDO

Se você já teve ou tem plano de saúde individual e sentiu pesar no bolso, você não está sozinho. Os dados da pesquisa mostram que a mensalidade inicial média de um plano com abrangência nacional para um usuário na faixa dos 30 anos compromete 40% de sua renda média. De acordo com dados do Instituto Brasileiro de Geografia e Estatística (IBGE), a renda média do brasileiro dessa faixa etária é R$ 1.231,76; e o custo médio dos planos nacionais apurados no levantamento, R$ 494,55. Entre os planos estaduais, o custo médio da mensalidade (R$ 328,90) morde 26,7% da renda desse consumidor. Considerando-se os planos com ambas as categorias pesquisadas, o comprometimento de renda chega a 34,5%.

Diante desses números acintosos, fica claro que o preço é outra barreira para o acesso aos planos individuais. "Grande parte da população ou não tem condição financeira de arcar com os custos de um plano de saúde individual ou teria de comprometer boa parte do rendimento mensal da família para pagar o serviço", resume Joana Cruz.

Segundo Amorim, economista do Idec, a perspectiva para os próximos anos é igualmente ruim. "O modelo atual de reajustes dos planos individuais, com índices muito acima da inflação, irá comprometer cada vez mais a renda do consumidor, com uma provável expulsão dos planos por incapacidade de pagamento, sobrecarregando o Sistema Único de Saúde [SUS]", avalia. Leia mais sobre o reajuste de planos individuais na seção Idec em Ação desta edição, na seção Idec em ação.

• Planos individuais ou familiares: apesar das dificuldades reveladas pela pesquisa do Idec, em tese, qualquer pessoa física pode contratá-los. Têm maior proteção regulatória dos direitos do consumidor, em especial: reajustes limitados pela ANS e proibição de cancelamento unilateral do contrato pela operadora (salvo em casos de fraude do plano pelo consumidor ou inadimplência por mais de 60 dias, consecutivos ou não, após notificação da operadora até o 50º dia de inadimplência). Preço inicial costuma ser mais elevado.

• Planos coletivos: são contratados apenas por intermédio de empresas empregadoras, para seus funcionários, ou sindicatos e associações profissionais, para seus filiados. Apesar de preços iniciais menores, as regras da ANS são extremamente frouxas, permitindo reajustes livres e rescisão unilateral, o que desperta muito mais interesse das operadoras em comercializá-los.

REGULAÇÃO E SUBSÍDIOS

Todas as fontes ouvidas pela reportagem são unânimes em apontar a solução para as distorções no mercado de planos de saúde: a ANS precisa aplicar regras para os planos coletivos da mesma forma que o faz com os individuais e familiares, de modo que ambos tornem-se igualmente viáveis para o consumidor. A avaliação é que, enquanto os coletivos continuarem sendo mais atrativos para as operadoras, por sua falta de regulação, os individuais seguirão restritos a poucos.

Outra medida que Ocké Reis aponta para melhorar os problemas do setor é a compensação dos subsídios à saúde privada. "O governo abate parte dos gastos com saúde na base de cálculo do imposto tributável. No setor de medicamentos, por exemplo, a Anvisa [Agência Nacional de Vigilância Sanitária] impõe um controle de preço no ponto de venda por causa desse subsídio. No de planos de saúde, não há isso. Dada essa destinação de subsídios, deveria haver mais controle de preço dos planos [pela ANS]", afirma.

"Os preços dos planos podem se tornar impagáveis. Isso reforça a necessidade de se pensar na valorização do SUS"

Daniela Trettel, pesquisadora em saúde pública

O economista do Ipea sugere também a retirada gradual dos subsídios aos planos e transferência desses recursos para o SUS, na forma de investimento na atenção primária (prevenção e promoção da saúde) e na média complexidade (consultas especializadas, exames e cirurgias ambulatoriais). Joana Cruz ainda acrescenta que o poder público precisa articular suas ações com órgãos de defesa da concorrência, como o Conselho Administrativo de Defesa Econômica (Cade).

A ANS foi procurada, por meio de sua assessoria de imprensa, para comentar os resultados da pesquisa, mas não respondeu até o fechamento desta edição. A agência também foi oficialmente notificada pelo Idec, assim como a Secretaria Nacional do Consumidor (Senacon), o Ministério Público Federal e outras autoridades.

E AGORA, JOSÉ?

Diante desse cenário, qual é a alternativa para o consumidor que não tem vínculo com empresas, sindicatos ou associações que possam intermediar a contratação de um plano coletivo? Os especialistas ouvidos concordam em uníssono: não há muita opção a não ser a luta política por seus direitos – seja para que a ANS cumpra seu real papel de regulação, seja pelo fortalecimento do SUS.

"O consumidor tem poucas alternativas práticas para buscar um plano individual frente à escassez do mercado. Mas pode exercer sua cidadania e exigir a efetividade do direito à saúde, requerendo que o poder público garanta um SUS de qualidade, universal e igualitário e, ao mesmo tempo, regule de forma mais rígida o mercado de planos de saúde", afirma Joana Cruz.

Carlos Ocké Reis concorda que, do ponto de vista imediato, resta lutar por menores reajustes dos planos, tanto pelo engajamento político, quanto pela via judicial. Daniela Trettel, por sua vez, faz coro com a necessidade de batalhar por uma saúde pública melhor. "Os preços [dos planos] podem ser ou se tornar impagáveis. Isso só reforça a necessidade de se pensar na valorização do SUS, pois a tendência é de que muitos não consigam arcar com as altas mensalidades no futuro".

Encontrar um plano de saúde individual ou familiar não é fácil: pesquisa mostra que só metade das opções listadas pela ANS está disponível no mercado. Além disso, esses planos estão concentrados na mão de poucas operadoras e seu custo compromete boa parte da renda do consumidor

Encontrar um plano de saúde individual ou familiar não é fácil: pesquisa mostra que só metade das opções listadas pela ANS está disponível no mercado. Além disso, esses planos estão concentrados na mão de poucas operadoras e seu custo compromete boa parte da renda do consumidor

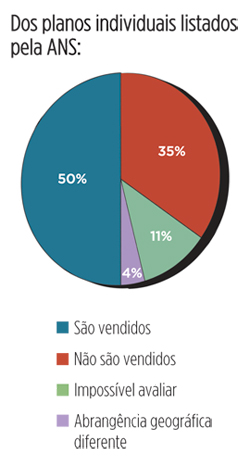

Se você está pensando em contratar um plano de saúde para si ou para sua família, prepare-se: essa tarefa pode ser mais difícil do que parece. Pesquisa feita pelo Idec constata que apenas 50% dos planos de saúde individuais e familiares listados pela Agência Nacional de Saúde Suplementar (ANS) em sua página online são efetivamente vendidos pelas operadoras. Essa modalidade de plano tem regras mais protetivas para o consumidor em comparação com os coletivos, que dominam cerca de 80% do mercado.

Da outra metade da lista, 35% não estão em comercialização e 11% contêm informações confusas, o que inviabiliza a verificação ou mesmo a contratação – e contraria o Código de Defesa do Consumidor (CDC), que garante direito à informação clara e adequada – ou a operadora não atendeu as diversas tentativas de contato. Nos outros 4% dos casos, a abrangência geográfica era diferente da informada.

Na análise por operadora, verificou-se que quase metade (47%) delas deixa de vender pelo menos um plano que, no site da ANS, consta como disponível. "A defasagem das informações indica que, na prática, a agência faz a regulação do setor tomando por base dados que não condizem com a realidade e que não demonstram a situação de extrema escassez de oferta de planos individuais", afirma a advogada do Idec Joana Cruz, especialista em planos de saúde e responsável pela pesquisa. Ela acrescenta que a responsabilidade pela acurácia dessas informações é compartilhada entre as operadoras e a ANS, pois cabe à agência fiscalizar o mercado de forma eficaz.

O levantamento considerou planos de saúde de cobertura completa (ambulatorial, hospitalar e obstetrícia) de abrangência nacional ou estadual oferecidos pelas 10 maiores operadoras de cada estado em todas as capitais brasileiras (veja outras informações sobre a metodologia da pesquisa no quadro abaixo). A pesquisa verificou que a oferta de planos com cobertura nacional, que são mais caros, é bem maior do que os de cobertura estadual.

Entre os dias 18 de maio e 2 de junho, foram levantas informações sobre os planos individuais/familiares com cobertura completa (ambulatorial, hospitalar e obstetrícia) de abrangência nacional ou estadual, oferecidos pelas dez maiores operadoras de cada estado nas 27 capitais. Os dados foram consultados no Guia ANS de Planos de Saúde, disponível no site da agência ( www.ans.gov.br/guiadeplanos). Posteriormente, esses dados foram confrontados com as informações fornecidas pelo atendimento via telefone dessas operadoras. Em relação aos preços, foram cotados os valores para um consumidor de 30 anos de idade.