Não vem que não tem

IMPAGÁVEL

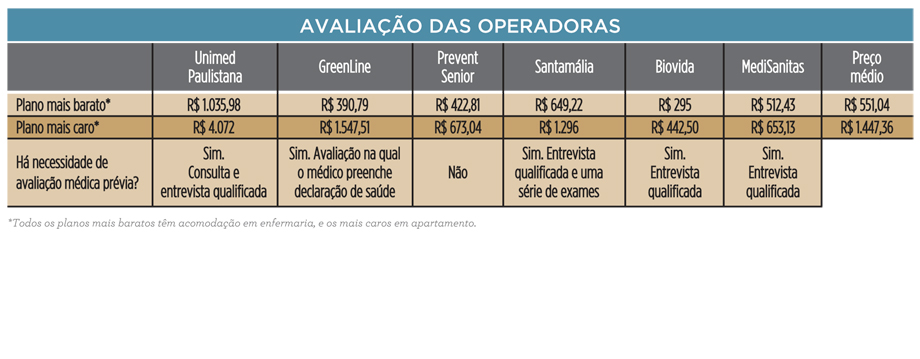

Após encontrar uma operadora que oferte planos individuais, o segundo grande entrave a ser enfrentado por uma pessoa de terceira idade é o preço do serviço. O valor médio das mensalidades dos planos de saúde individuais, comparativamente à renda desse grupo da população, é bastante alto. O Idec cotou o valor do plano mais barato e do plano mais caro de cada uma das seis operadoras consideradas, para um usuário com idade hipotética de 75 anos. A média de preço dos planos mais baratos é de R$ 551,04. A dos planos mais caros, R$ 1.447,36. E a média dos valores de todos os 12 planos juntos é de R$ 999,20.

Para saber se esses valores cabem ou não no bolso de uma pessoa com mais de 60 anos, é preciso considerar a renda mensal dessa parcela da população. Segundo dados da última Pesquisa Nacional por Amostra de Domicílios (Pnad) do Instituto Brasileiro de Geografia e Estatística (IBGE), realizada em 2011, 72,4% idosos moram em domicílios cujo rendimento mensal é de no máximo dois salários mínimos. Em valores atuais, isso dá R$ 1.448.

Assim, a média dos preços dos planos mais baratos representa quase 40% desse montante. A de todos os planos juntos, 70%. E a dos planos mais caros abocanharia a totalidade desse rendimento! "Esses números mostram que boa parte da população com mais de 60 anos ou não teria nenhuma condição financeira de arcar com os custos de um plano de saúde individual ou teria de comprometer boa parte do rendimento mensal da família para pagar o serviço", conclui Joana Cruz.

[+] Clique na imagem para ampliar

ALÉM DO PREÇO

Os altos preços não são o único obstáculo para a contração de um plano individual para um idoso. Entre as seis operadoras avaliadas, cinco adotam procedimentos para verificar o "perfil" do futuro consumidor. Em outras palavras, o idoso interessado em adquirir um plano de saúde individual é submetido a um exame médico prévio ou ao que se chama de "entrevista qualificada". As cinco empresas que adotam o procedimento são: Biovida, GreenLine, Santamália, Unimed Paulistana e MediSanitas. O consultor de vendas da Prevent Senior – operadora especializada em planos para a terceira idade – foi o único que informou não haver necessidade dessa avaliação.

No entendimento do Idec, submeter o potencial consumidor a uma avaliação médica prévia como condicionante para a contratação do serviço é ilegal. "A contratação de um plano de saúde envolve riscos para os dois lados. O consumidor corre o risco de pagar e não precisar usá-lo, e a operadora corre o risco de vender um plano sem saber se o cliente vai ou não desenvolver uma doença. Assim, ao exigir uma avaliação médica prévia, a operadora sai em vantagem numa relação em que, por si só, o consumidor tem presunção de vulnerabilidade", argumenta a advogada do Instituto.

A exigência de avaliação médica prévia não é regulamentada pela ANS. Mas há, sim, normas jurídicas que são desrespeitadas ao se fazer essa exigência. Cruz cita o inciso X do artigo 5º da Constituição, segundo o qual a intimidade das pessoas é inviolável. Além disso, há que se levar em conta o conceito de "doença preexistente". Segundo a ANS, uma doença é assim considerada se o beneficiário souber, quando da contratação do plano, que é portador dela. "Portanto, submeter o consumidor a essa avaliação médica é forçá-lo a saber que tem uma determinada doença e, antes mesmo da contratação, colocar a operadora em vantagem excessiva", defende a advogada.

O que a ANS regulamenta, aí sim, é a declaração de saúde; ela é o documento por meio do qual o futuro beneficiário vai afirmar ser portador desta ou daquela doença. Para efeitos jurídicos, essa declaração é que vai ser considerada para definir o que é, em cada caso, uma doença preexistente. Assim, o fato de a operadora avaliar de antemão o estado de saúde do futuro usuário (seja por meio de exames, seja por meio de uma entrevista qualificada) vai interferir no preenchimento dessa declaração de saúde.

A entrevista qualificada é regulamentada pela ANS, que prevê ao consumidor o direito de escolher se quer ou não fazê-la (por exemplo, se estiver com dificuldades para preencher a declaração de saúde). A pesquisa avaliou apenas se a entrevista qualificada é ou não exigida – e não a maneira pela qual ela é conduzida. No entanto, não é exagero supor que uma entrevista desse tipo em muito se assemelha com uma avaliação médica; inclusive vários corretores consultados não souberam precisar qual é a diferença entre as duas. Afinal, ora, é um médico a serviço da operadora que vai conduzir todo o processo; de antemão, sua imparcialidade já pode ser colocada em xeque. Segundos as informações passadas pelos corretores, as operadoras Biovida, GreenLine, Santamália, Unimed Paulistana e MediSanitas preveem a entrevista qualificada. A Santamália exige ainda "uma série de exames".

Muito embora a informação oficialmente passada pelas operadoras é que a avaliação médica em nada interfere na aceitação ou não do idoso pela operadora, os corretores deram a entender que, caso o perfil não seja o desejado, a contratação pode ser inviabilizada. Um profissional afirmou que, caso a operadora constate que é alto o risco de aceitar o idoso, ela vai ficar "protelando o cadastro". Por exemplo, não fornecendo a carteirinha, para forçar o usuário a desistir do plano.

Outro indício de que idosos tendem a estar alijados dos planos de saúde individuais é que os corretores, no caso de algumas operadoras, sequer podem vender esse tipo de plano a pessoas com mais de 59 anos – mesmo que esses planos, em tese, estejam à venda. Para que o consumidor possa ao menos ter a possibilidade de contratar o plano, deve entrar em contato diretamente com a operadora (sem intermédio de corretor). Segundo informações de alguns corretores, essa é a situação que ocorre pelo menos com planos da Santamália e da Unimed Paulistana. A explicação dada para essa política de vendas é que assim as operadoras conseguem avaliar melhor o risco.Restrições não informadas

A pesquisa também avaliou de que maneira os corretores e consultores de venda transmitem algumas relevantes informações acerca dos planos, como a existência de prazos de carências e de cobertura parcial temporária (CPT). Esta é o período durante o qual não há a cobertura de procedimentos de alta complexidade, leitos de alta tecnologia e cirurgias diretamente relacionados à doença preexistente. O período máximo de CPT estipulado pela ANS é de dois anos.

Nenhum corretor informou espontaneamente se há CPT e o que é ela, e os corretores das operadoras Biovida, GreenLine, Unimed Paulistana e MediSanitas discorreram sobre as carências apenas após terem sido provocados a respeito. Além disso, de modo geral, muitas vezes os profissionais misturam os conceitos de carência e CPT, que são coisas diferentes. (saiba mais no texto abaixo)

Assim, pode-se inferir que um consumidor que inicialmente tenha se interessado por um desses planos muito provavelmente seria induzido a "bater o martelo" sem ser devidamente informado sobre essas restrições ao uso do plano. Ele só teria acesso a essas informações na assinatura do contato, caso a operadora apresentasse o documento, seguindo as normas da ANS.

Em relação à CPT, também se observou que nem sempre fica claro qual será a postura adotada pela operadora para aprovar ou não um procedimento. Por exemplo, um consultor da Prevent Senior afirmou que uma cirurgia só seria aprovada após análise médica. Tal análise teria por objetivo avaliar se a doença já existia antes da assinatura do contrato. Em caso positivo, a cirurgia pode não ser liberada. Mas, como já explicado, o que configura uma cobertura parcial temporária não é o fato de a doença existir quando da aquisição do plano e, sim, o fato de o usuário saber ser portador dessa doença (também quando da aquisição do plano).

Em todo o caso, outra "pérola" de um corretor tenta por panos quentes na polêmica: "Se entrar na Justiça, o consumidor ganha", disse. "É inadmissível que em uma situação delicada de saúde a operadora 'obrigue' o consumidor a dispor de recursos para recorrer ao Judiciário. Sem falar dos custos administrativos desse processo, pagos por toda a sociedade", critica a advogada do Idec.

Entenda a diferença

• Cobertura parcial temporária (CPT): é o período no qual o consumidor portador de doença ou lesão preexistentes (aquelas já conhecidas no momento da contratação do plano) não tem acesso a procedimentos de alta complexidade, cirurgias e leitos de alta tecnologia relacionados a essa enfermidade. São considerados procedimentos de alta complexidade ressonância magnética e densitometria óssea, por exemplo. A CPT pode durar, no máximo, dois anos a partir da assinatura do contrato. Para saber mais, acesse: http://goo.gl/p9OPq3

• Carência: é o período, logo após a contratação do plano, no qual todos os usuários de planos de saúde não têm acesso a determinados procedimentos, independentemente de seu histórico de saúde. Os prazos máximos de carência variam conforme o tipo de procedimento — enquanto para consultas são seis meses, para parto o limite é de 10 meses, por exemplo. Para saber mais, acesse: http://goo.gl/881COm

As assessorias de imprensa das operadoras pesquisadas foram acionadas, a fim de que pudessem se manifestar. A Biovida, por meio de sua ouvidora, afirma que segue rigorosamente os preceitos da ANS e a legislação pertinente. Em relação à CPT, declara que "tem por rotina convidar o declarante/cliente para entrevista previamente agendada (...), para detalhamento destas abordagens/opções técnicas em benefício do cliente, esclarecendo dúvidas e agilizando a recepção do contrato".

Em nota, a GreenLine afirma acreditar "ter havido equívoco na interpretação dos questionamentos ou mesmo na exposição dos fatos", já que a operadora atua em estrita conformidade com as normas da ANS. Acrescenta que "na maioria dos casos o preenchimento da declaração de saúde é feito pelo próprio pretenso beneficiário, com a opção de não valer-se da orientação médica".

A Prevent Senior declara que as informações passadas pelos atendentes não se coadunam com os resultados da pesquisa. A Unimed Paulistana informa que a entrevista qualificada é opcional (e não obrigatória), que não restringe a entrada de nenhum beneficiário e que cumpre todas as regras estabelecidas pela ANS.

As assessorias de imprensa da Ameplan e da São Cristovão, operadoras com as quais o Idec não conseguiu contato, reiteraram que planos para pessoa física estão sendo comercializados e passaram os telefones por meio dos quais a contratação pode ser feita. No entanto, ao contatar esses novos números, tampouco se conseguiu estabelecer interlocução efetiva.

As operadoras MediSanitas e Santamália não se pronunciaram até o fechamento da matéria.

Pesquisa do Idec revela que as poucas operadoras que comercializam planos de saúde individuais cobram mensalidades caras e adotam procedimentos para barrar usuários com mais de 60 anos

Pesquisa do Idec revela que as poucas operadoras que comercializam planos de saúde individuais cobram mensalidades caras e adotam procedimentos para barrar usuários com mais de 60 anos

O idoso que quiser contratar um plano de saúde provavelmente vai encontrar dificuldades para alcançar tal objetivo. É o que mostra um levantamento do Idec, que avaliou quais operadoras estão oferecendo planos individuais e, entre estas, quais são os preços e as condições de contratação para usuários de mais de 60 anos.

A primeira barreira se dá pela baixa oferta de planos individuais. Entre as 20 maiores operadoras que atuam em São Paulo, apenas oito comercializam esse tipo de plano. São elas: Ameplan, Biovida, GreenLine, Prevent Senior, Santamália, São Cristóvão, Unimed Paulistana e MediSanitas. Contudo, apesar de os sites da Ameplan e da São Cristóvão informarem que elas têm planos individuais, não foi possível estabelecer contato telefônico efetivo com essas empresas. Assim, os demais critérios de avaliação (como valor da mensalidade e condições de contratação de um plano para terceira idade) só foram pesquisados para seis operadoras. "O resultado vai ao encontro do cenário geral do setor. Segundo dados da Agência Nacional de Saúde Suplementar (ANS), cerca de 80% dos planos de saúde hoje no país são coletivos, modalidade que apresenta uma série de condições desfavoráveis ao consumidor", diz Joana Cruz, advogada do Idec.

Em números absolutos, 40% das 20 maiores operadoras de São Paulo oferecem planos individuais. No entanto, como as operadoras "grandes" (caso da Amil, Bradesco e Sul América) não vendem planos individuais, a fatia do mercado que essas oito operadoras representam é bem menor: juntas, elas concentram cerca de 1,3 milhão de usuários em São Paulo, o que é apenas 28% dos 4,7 milhões de clientes que as 20 maiores empresas detêm.

Os motivos para essa equação já são conhecidos. "Os planos coletivos são economicamente mais atrativos para as empresas, pois, além de os reajustes anuais não serem regulados, as operadoras podem rescindir o contrato unilateralmente se o plano começar a dar 'prejuízo'. Daí o interesse delas em deixar de comercializar planos individuais", afirma Cruz.

Para o idoso, a situação é ainda mais complicada porque, mesmo que esteja disposto a encarar os inconvenientes de um plano coletivo, ele provavelmente também teria dificuldades de contratar essa modalidade. Há basicamente dois tipos de planos coletivos: os empresariais, assinados entre a operadora e a empresa em que o beneficiário trabalha; e os por adesão, firmados entre a operadora e uma associação, como sindicatos e entidades de classe. Assim, se a pessoa com mais de 60 anos já estiver aposentada, não conseguirá contratar um plano empresarial. A segunda opção seria um plano por adesão a uma entidade. Se ela não fizer parte de nenhuma, encerram-se suas possibilidades. "Dessa forma, a baixa oferta de planos individuais coloca o idoso num limbo de acesso ao serviço de saúde suplementar", destaca a advogada do Idec.

Foram escolhidas as 20 operadoras com maior número de usuários na cidade de São Paulo. Os dados foram colhidos do site da Agência Nacional de Saúde Suplementar (ANS) e referem-se a dezembro de 2013. São elas: Amil, Bradesco Saúde, Sul América, Unimed Paulistana, Intermédica, Dix (pertencente à Amil), Green-Line, Porto Seguro, Prevent Senior, Mediservice, Santamália, Marítima, Allianz, São Cristóvão, Notre Dame, Golden Cross, Sistemas e Planos de Saúde, Biovida, Ameplan e MediSanitas.

Em seguida, constatou-se quais ofereciam planos individuais. As que se enquadraram nesse perfil foram então escolhidas para que fosse feita a verificação de como um plano de saúde é vendido para uma pessoa de 75 anos. Os telefones acionados foram os publicados em cada página virtual, de modo que o contato inicial com cada operadora foi direto, sem intermediários.

Os critérios considerados foram: preço, exigência ou não de avaliação médica prévia, período de cobertura parcial temporária e carências. O Idec avaliou ainda a maneira como tais informações foram fornecidas; isto é, se espontaneamente ou não.