Vendo o invisível

QUEM PAGA A CONTA

Uma das preocupações de empresários e consumidores é o custo que a implantação do sistema pode gerar. E se houver um custo significativo, é provável que ele seja repassado ao preço dos produtos. No entanto, IBPT e Afrac são taxativos ao afirmar que não haverá custos. “Absolutamente nenhum”, sentencia Gilberto Luiz do Amaral (do IBPT). “Para se adaptar ao novo sistema, basta que as empresas atualizem seus softwares, o que será gratuito. Somente terá custos quem não tem esse contrato de manutenção de software; aí será necessário comprar a atualização”, afirma Pagotto.

A Fecomercio-SP tem sido menos otimista. “Haverá, sim, um custo, conforme o tipo de atividade e o porte da empresa. Nossa principal preocupação é com as micro e pequenas empresas, que muitas vezes não possuem alguém especializado para realizar a atualização do software. Se houver aumento de custos, eles serão repassados aos consumidores, não há como ser de outra forma”, afirma a assessora jurídica da entidade.

O empresariado também tem entendido que a lei ‘de olho no imposto’ pode ser o começo de uma reforma tributária, principalmente no que diz respeito à simplificação do sistema. “O mais complicado para os empresários é ter custos simplesmente para pagar imposto; por exemplo, gastando tempo e dinheiro com o trabalho de preenchimento de formulários e fornecimento de informações quase sempre repetidas”, afirma o tributarista Schoueri.

Estudo do Banco Interamericano de Desenvolvimento (BID) coloca o Brasil na última posição de um ranking de 183 países. Aqui, uma empresa média gasta cerca de 2.600 horas por ano com burocracia fiscal. No Chile, são 316 horas. Ou seja, além dos impostos propriamente ditos, os consumidores também arcam com o custo da burocracia.

Preocupado com os índices de inflação pouco convenientes, o governo tratou de agir para tentar conter a alta de preços. Uma das medidas foi a desoneração da cesta básica, anunciada em março. Assim, impostos federais foram zerados para 16 itens, como carnes, arroz, feijão, leite integral, frutas e legumes.

Alguns economistas julgaram a medida pouco eficiente, já que as variáveis que mais contribuem à constituição desses preços estão relacionadas à lei da oferta e da procura, como condições climáticas e períodos de safra e entressafra.

Porém, especialistas ouvidos pelo Idec consideraram positiva a intenção do governo. “É uma maneira de se reduzir a carga tributária via consumo”, disse Luís Eduardo Schoueri, professor de Direito Tributário da USP. “Essa desoneração terá o efeito, sim, de segurar os preços de alguns itens e serviços. Mas é difícil mensurar no curto prazo; vamos sentir no médio e longo prazo”, disse Gilberto Luiz do Amaral, coordenador do Instituto Brasileiro de Planejamento Tributário.

Neste mês passa a valer a lei que determina que os impostos embutidos em produtos e serviços sejam discriminados na nota fiscal

Neste mês passa a valer a lei que determina que os impostos embutidos em produtos e serviços sejam discriminados na nota fiscal

A lei determinará medidas para que os consumidores sejam esclarecidos acerca dos impostos que incidam sobre mercadorias e serviços”; Brasília, 5 de outubro de 1988. Essa frase com um quê de ‘mandamento’ nada mais é que o parágrafo quinto do artigo 150 de Constituição Federal. E lá se vão 25 anos para que, enfim, tal prerrogativa comece a valer: neste mês entra em vigor a Lei 12.741/2012, também conhecida como ‘de olho no imposto’. Ela foi sancionada em dezembro do ano passado e sua aplicação, pelo menos em tese, é simples: notas fiscais de produtos e serviços devem indicar, a partir de agora, quanto de imposto o consumidor está pagando.

Diversas fontes consultadas por esta reportagem reforçaram a importância de se ter uma lei como essa. “Ela reitera a diferença entre súdito e cidadão. As pessoas, no geral, acham que pagam imposto somente quando sentem que estão pagando imposto. E aí vem a ideia de que tudo que se recebe do Estado vem de graça, como se fosse um favor, e elas tendem a ficar extremamente gratas a quem concedeu um favor.

Então a ideia dessa lei é fazer com que todas as pessoas saibam que estão pagando imposto quase todo dia, saibam que todos nós somos contribuintes — e não súditos”, afirma Luís Eduardo Schoueri, professor de Direito Tributário da Universidade de São Paulo.

Disseminar essa diferença entre súdito e cidadão é fundamental. Aliás, durante a Idade Média, a própria palavra ‘tributo’ carregava simultaneamente dois sentidos complementares: a um só tempo queria dizer o imposto que os servos pagavam ao senhor feudal, mas também tinha a conotação de ‘admiração’ (o pagamento do imposto era uma espécie de homenagem prestada ao senhor feudal). Hoje não temos sempre esse duplo sentido em mente, mas esse componente paternalista talvez continue modelando posturas e atitudes. Assim, a partir do momento em que os consumidores passam a saber, por exemplo, que numerosos pontos percentuais de uma compra de supermercado foram para os governos, os conceitos de ‘consumidor’ e ‘cidadão’ começam a se aproximar.

A iniciativa da lei partiu de diversas entidades empresariais, como a Associação Comercial de São Paulo e o Instituto Brasileiro de Planejamento Tributário (IBPT). Mas, apesar de ser uma demanda inicialmente do patronato, ganhou adesão da maioria da população, já que os interesses são comuns. Pesquisa do Ibope divulgada em abril mostrou que 90% dos brasileiros são favoráveis à medida e 65% acham que, a partir dela, a população vai cobrar mais eficiência dos gastos do governo.

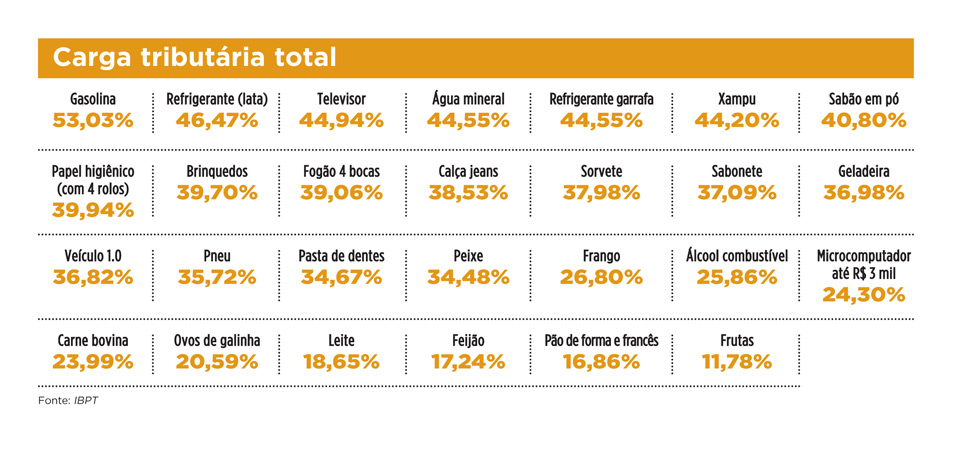

Segundo o IBPT, no ano passado a carga tributária brasileira bateu na casa dos 36,3%. Isso em um país que não goza de um Índice de Desenvolvimento Humano (IDH) dos mais satisfatórios: o Brasil ocupa a 85ª posição do ranking. Em um país em que a incidência de impostos se dá em sua maior parte por meio do consumo, o mínimo que se espera é que o cidadão/consumidor saiba qual a conta que sai de seu próprio bolso.

NA PRÁTICA

NA PRÁTICA

Calcular o valor exato dos impostos que incidiram sobre um determinado produto ou serviço, em tese, não seria tarefa complicada. Multiplica aqui, divide dali, uma subtração, mais umas continhas e, pronto, lá saberíamos que, do preço final de um quilo de feijão, tantos reais seriam impostos. Mas, pelo menos no Brasil, não é exatamente essa a situação. Determinar o valor exato da carga tributária de cada produto é algo praticamente impossível. Tanto é que o próprio texto da lei é explícito ao determinar que será informado ao consumidor o “valor aproximado” dos tributos.

Em tempo, a lei considera sete impostos principais: Imposto sobre Operações relativas a Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS); Imposto Sobre Serviços (ISS); Imposto sobre Produtos Industrializados (IPI); Imposto sobre Operações Financeiras (IOF); Contribuição Social para o Programa de Integração Social (PIS) e para o Programa de Formação do Patrimônio do Servidor Público (PIS/Pasep); Contribuição para o Financiamento da Seguridade Social (Cofins); Contribuição de Inter- venção no Domínio Econômico (Cide), incidente principalmen- te sobre os combustíveis; Impostos sobre Importação (quando eles representarem mais de 20% do preço final do produto).

Segundo levantamento do IBPT, temos 1,2 milhão de combinações tributárias, 27 unidades federativas com alíquotas próprias de ICMS, 5.565 municípios com diferentes alíquotas de ISS; 1.192 diferentes itens de serviços; 14.982 diferentes produtos, 1.327 atividades econômicas, sete regimes tributários, 105.600 combinações de alíquotas no Simples... Toda essa miscelânea gera uma espécie de caos tributário.

“A aplicação da lei não é algo elementar, pois estamos falando do sistema tributário mais complexo do mundo. Mas, por mais difícil que seja, é algo exequível, desde que todo o setor privado se una”, afirma o coordenador do IBPT Gilberto Luiz do Amaral. O IBPT, é importante dizer, é quem está à frente da elaboração de um sistema nacional de cálculo a ser utilizado por boa parte do empresariado.

Uma das possíveis consequências desse cálculo aproximado seria a divulgação de números distantes da realidade. Essa é, por exemplo, uma das ressalvas da Receita Federal. Em audiência pública para discutir o assunto, realizada em abril na Câmara dos Deputados, o representante da Receita afirmou que é preciso cautela, pois o contribuinte pode receber a ideia de que existe um exagero de tributação. O empresariado discorda, pois acredita que, mesmo que os números não sejam exatos, vão refletir com fidelidade o quanto de imposto está embutido em cada produto. Ou, como resume o advogado Schoueri: “O que importa é o aspecto qualitativo, e não quantitativo. A mensagem final será: ‘olha como você paga muito imposto por meio do consumo’”.

Outro impasse está relacionado à necessidade ou não de se regulamentar a lei. Segundo as duas principais entidades que estão elaborando e implantando o sistema de cálculo e impressão das ‘novas’ notas fiscais, (além do IBPT, a Associação Brasileira de Automação Comercial – Afrac – está cuidando da parte técnica de implantação do sistema), a maior parte das empresas já tem condições de seguir a lei a partir deste mês. Em entrevista à Revista do Idec, a Receita Federal foi na mesma linha: “Até poderia haver uma instrução complementar, mas não precisaria de regulamentação”, afirmou o auditor Luiz Monteiro.

No entanto, outros atores envolvidos não compartilham da mesma opinião. É o caso da Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (Fecomercio- SP). “A operacionalização e implementação da lei depende da regulamentação pelo poder executivo, que ainda está sendo discutida com a Senacon [Secretaria Nacional do Consumidor] e demais órgãos competentes. A Fecomercio-SP, preocupada com o início da obrigação legal em junho, e tendo em vista as dificuldades de apuração dos valores dos impostos, solicitou à Presidente da República a prorrogação do prazo por mais seis meses, até que seja definida a regulamentação e iniciada a sua implantação em todo o Brasil”, afirmou, em nota, Ana Paula Locoselli Erichsen, assessora jurídica da entidade.

Em entrevista para esta reportagem, Amaury Martins de Oliva, diretor do Departamento de Proteção e Defesa do Consumidor (DPDC, ligado ao Ministério da Justiça), afirmou que haverá, sim, regulamentação. “Isso está sendo discutido com o Ministério da Fazenda e a Casa Civil”, disse ele. Tanto é que, em meados do mês passado, entidades e governo se reuniram na Fazenda justamente para a discussão do assunto.

Além disso, segundo Amaury Oliva, o mercado vem apresentando algumas dúvidas. “A redação da lei tem trechos um pouco ambíguos”, afirmou. Por exemplo, disse que ainda não se sabe exatamente se a discriminação dos impostos deve ser feita por produto ou sobre o valor total da nota; também se discute se é necessário separar os impostos entre federais, estaduais e municipais. Há ainda questões mais técnicas, sobre o cálculo desses impostos, que estão sendo analisadas pelo Ministério da Fazenda.

Em todo o caso, grandes redes varejistas já começam gradativamente a emitir notas ficais com o valor do imposto indicado. Por exemplo, lojas como Riachuelo, Telhanorte, Renner e Pão de Açúcar. Apesar de todos os itens de uma dada nota fiscal serem utilizados no cálculo da carga tributária, há a discriminação de apenas um valor, calculado sobre o total da nota. “Estamos recomendando que seja sobre o valor total da nota, e não para cada produto”, disse Araquen Pagotto, presidente da Afrac.

O sistema tributário brasileiro tende a atingir de maneira bastante desigual as diversas camadas sociais. Isso porque a maior parte dos impostos é recolhida via consumo. De acordo com o Sindicato Nacional dos Auditores da Receita Federal (Sindifisco Nacional), em 2010 os impostos que incidem sobre produtos e serviços responderam por 53,6% da arrecadação do país. A tributação sobre a renda ficou em 25% do total recolhido. Assim, quando quase toda a renda é comprometida com consumo (caso da maior parte das famílias brasileiras de baixa renda), maior é a carga tributária em relação à renda familiar. Já quem tem fôlego para poupar parte da renda (isto é, quem proporcionalmente consome menos) acaba pagando menos imposto.