Queda brusca

O Idec moveu sete ações judiciais para recuperar os prejuízos dos consumidores que tinham aplicações em Fundos DI quando uma mudança na forma de contabilização provocou a redução repentina de sua rentabilidade

Em maio de 2002, quem tinha aplicações em Fundos DI e em outros fundos de Renda Fixa – conhecidos como investimentos de baixo risco – tomou um susto: o rendimento dos títulos caiu quase 5%, de uma hora para outra. A redução ocorreu porque, por determinação do Banco Central (BC), as instituições financeiras que administravam esses investimentos mudaram a forma de contabilização, que até então se dava pela chamada “curva de papel”, para a “marcação a mercado”. Na curva de papel, o título era atualizado por um índice nominal, baseado na rentabilidade do mês anterior, o que fazia com que ele não refletisse a real cotação de mercado. Já a marcação a mercado leva em conta a variação diária do valor do título, considerando a valorização ou a desvalorização ocorrida no período.

Essa nova forma de contabilização dos fundos, na verdade, deveria ter ocorrido em 1996, quando o BC expediu a Circular no 2.654/1996, que previa expressamente que os fundos de investimento fossem ajustados pela marcação a mercado. Porém, a maioria dos bancos ignorou a determinação e continuou adotando a curva de papel. O BC, órgão regulador do setor à época, não fiscalizou o cumprimento da determinação e só cobrou sua implementação seis anos depois, quando o país vivia um momento de desconfiança sobre os rumos da economia e, por isso, os títulos da dívida pública estavam desvalorizados. Os fundos de investimento mais conservadores, dentre eles os fundos DI e outros de Renda Fixa, são compostos, basicamente (cerca de 80%), por esses títulos, e foram os mais afetados no momento de sua desvalorização.

Assim, a mudança acabou ocorrendo num contexto de crise, e o resultado foi a queda brusca no rendimento dos títulos em até 4,7%, prejudicando principalmente os pequenos investidores. “Se a ‘nova’ forma de contabilização tivesse sido adotada em 1996, as perdas teriam sido paulatinas e não abruptas, como ocorreram”, aponta Maria Elisa Novais, gerente jurídica do Idec. “Outro problema é que quem investiu não tinha a menor ideia do risco de desvalorização dos títulos, porque os bancos não informaram corretamente sobre a possibilidade de queda de rentabilidade; o consumidor comprava um título achando que a valorização seria contínua, já que era isso que os bancos prometiam”, ressalta a advogada.

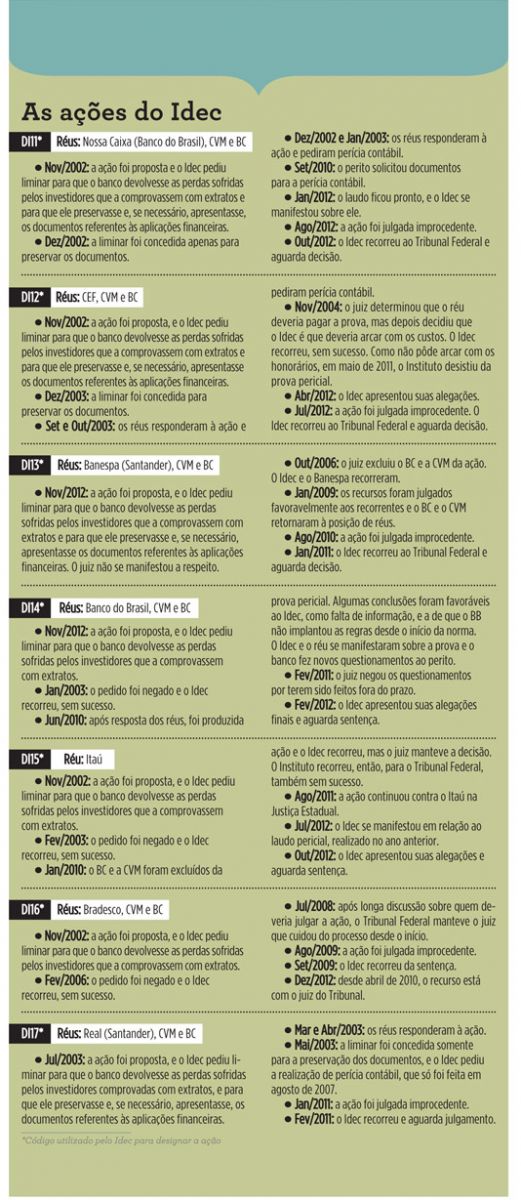

Diante da falta de informação e dos impactos da mudança repentina na forma de contabilização, em outubro de 2002, o Idec entrou com ações judiciais para recuperar as perdas ocorridas nos fundos DI, pleiteando que fosse pago o valor correspondente à rentabilidade média dos quatro meses anteriores à alteração. As ações foram movidas contra o Itaú, o Banco do Brasil (BB), a Caixa Econômica Federal (CEF), a Nossa Caixa (hoje BB), o Bradesco, o Banespa e o ABN (esses dois últimos atualmente compõem o Santander), além do BC e da Comissão de Valores Mobiliários (CVM) – que, em 2002, substituiu o BC como órgão regulador do setor. Para o Instituto, os bancos devem ser responsabilizados por não informar o consumidor, e os órgãos federais, por não terem fiscalizado a implantação da medida.

PROCESSO LENTO

Como o BC e a CVM também são réus, as ações correm na Justiça Federal, que é responsável por julgar processos contra órgãos da União. O problema é que, nela, as ações demoram mais tempo para tramitar, pois os órgãos públicos têm prazo duas ou quatro vezes maior para responderem à Justiça do que empresas privadas, por exemplo. Apenas no processo contra o banco Itaú, o BC e a CVM foram excluídos da ação e, assim, ele foi remetido para a Justiça Comum (Estadual). Além da morosidade típica da Justiça, o assunto é bastante complexo, e os processos precisam de perícia contábil, que, além de cara, é lenta.

Dez anos depois, não há decisão definitiva para nenhuma ação. Até agora, a Justiça Federal julgou cinco dos seis processos, mas nenhum deles foi favorável. O Idec recorreu em todos os casos (veja o quadro à direita). A ação contra o Itaú ainda não foi analisada, mas há vários casos de decisões favoráveis ao consumidor na Justiça Estadual. Segundo a gerente jurídica do Idec, no geral, as sentenças positivas consideram que houve falha no direito à informação, pois os bancos sabiam dos riscos da alteração desde 1996, mas só a implementaram quando foram obrigados. “Para as instituições financeiras, era vantajoso anunciar que os títulos eram contabilizados pela curva de papel, pois ela apresentava uma projeção de crescimento do rendimento constante, logo, era mais fácil ‘vendê-los’ ao consumidor. Mas elas sabiam que a metodologia não refletia o rendimento real do mercado”, destaca Maria Elisa.

Por causa dessas decisões positivas na Justiça Estadual, ainda há esperança de vitória na ação do Idec contra o Itaú. Contudo, o assunto continua sendo bastante debatido, e o entendimento dos juízes ainda não está consolidado nos tribunais superiores. Assim, muita água ainda deve rolar.