Reajustes desiguais

Pesquisa do Idec mostra que aumentos em planos de saúde coletivos são muito maiores que os dos planos individuais. Num prazo de cinco anos, o valor da mensalidade pode quase dobrar. A solução é regular o mercado de planos coletivos

Igualdade não se aplica a planos de saúde. Enquanto usuários de planos individuais têm seus direitos assegurados pela Agência Nacional de Saúde Suplementar (ANS), quem tem planos coletivos – aqueles que precisam de um intermediário para serem contratados (empresa, sindicato, associação ou fundação) – fica à mercê das operadoras, já que a ANS não regula essa modalidade, sobretudo reajustes e cancelamento de contrato. E o resultado são aumentos anuais muito mais altos para coletivos do que para individuais. Isso foi confirmado mais uma vez em uma pesquisa do Idec, que calculou o reajuste médio de planos de diferentes tipos e tamanhos, de 2018 a 2022 (leia mais detalhes da metodologia no quadro "Como foi feita a pesquisa").

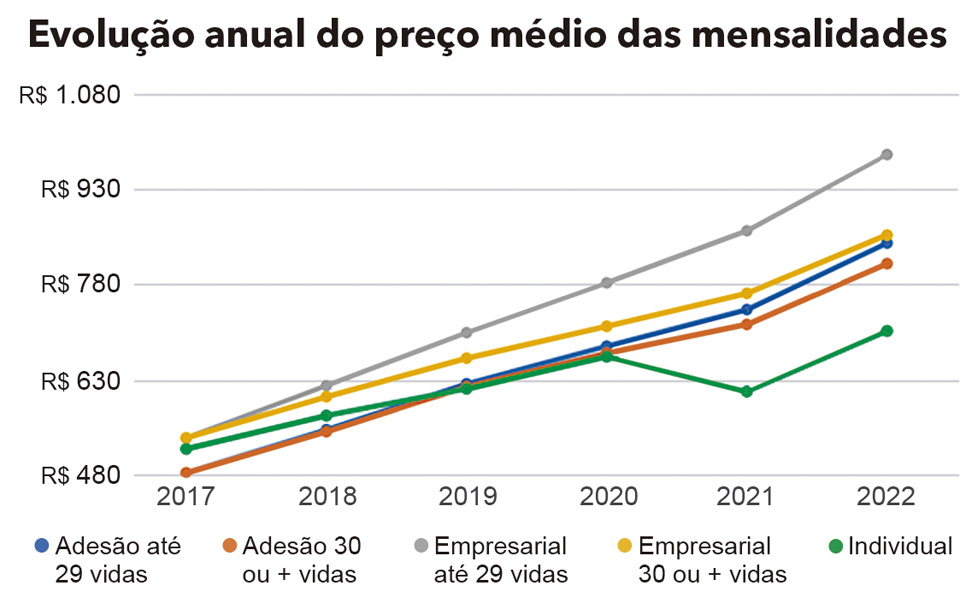

Os resultados mostram que, no período analisado, quase todas as categorias de planos coletivos tiveram reajustes médios superiores aos dos individuais (veja o gráfico abaixo). As únicas exceções foram o ano de 2020, quando os planos empresariais com mais de 30 consumidores tiveram reajuste médio de 0,63% abaixo do teto dos individuais; e o ano de 2022, quando os reajustes dos planos individuais foram altíssimos, como desdobramento da retomada de atendimentos no pós-pandemia, superando todos os reajustes médios aplicados aos planos coletivos. "Apesar dessas ligeiras variações anuais, quando comparamos a oscilação do preço médio entre 2018 e 2022, percebemos que todos os aumentos nos coletivos superaram significativamente os dos individuais", comenta Marina Magalhães, analista do Programa de Saúde do Idec e responsável pela pesquisa.

Os contratos empresariais de pequeno porte, dentre eles os planos MEI, foram os que sofreram os maiores reajustes; e os empresariais de grande porte, os menores. A mensalidade dos empresariais com até 30 consumidores chegou a quase dobrar em relação ao valor contratado (aumento de 82,4%). Os planos MEI aumentaram 58,9%. E os reajustes aplicados aos planos por adesão ficaram entre os dois, mas quase sempre mais próximos dos índices aplicados a planos empresariais de pequeno porte. Para os individuais, o reajuste foi de apenas 35,4%. "Esses resultados demonstram que as normas de limitação de reajustes aplicáveis a planos individuais garantem maior segurança financeira ao consumidor. É por isso que estamos lutando para que os planos coletivos também sejam regulados pela ANS", alega Magalhães. Ela alerta, ainda, que não vale a pena abrir uma MEI [microempreendedor Individual] só para contratar plano de saúde, mesmo que as mensalidades iniciais sejam bem mais baixas. "Em cinco anos, o valor da mensalidade quase dobrará. Fora que abrir um CNPJ apenas para contratar plano de saúde é fraude e pode dar muito problema para o consumidor".

COMO FOI FEITA A PESQUISA

O cálculo dos reajustes médios foi feito com base nos registros de reajustes aplicados a planos coletivos ambulatoriais e hospitalares no banco de dados da Agência Nacional de Saúde Suplementar (ANS), ponderando-os segundo o número de usuários afetados por cada índice.

Com os índices calculados, simulamos a evolução dos preços de planos de saúde, separados por tipo (individual, por adesão ou coletivo) e tamanho (pequeno, com menos de 30 consumidores; ou grande, com ou mais de 30 consumidores), com base nos valores comerciais médios registrados na base de Notas Técnicas de Registro de Produtos da ANS.

Importante informar que detectamos algumas discrepâncias entre as informações dos diferentes bancos de dados consultados. Questionamos a ANS por meio de um ofício, mas até o fechamento desta edição, ela não havia respondido.

Marina Magalhães, analista do Programa de Saúde do Idec, e Wylliam E. Alves da Silva, analista de dados do Idec, ambos responsáveis pela pesquisa.

O problema dos altos reajustes de planos coletivos não é novidade. Em 2021, o Procon-SP notificou as cinco maiores operadoras do país, solicitando informações sobre os cálculos dos reajustes e justificativas para os percentuais altos, após o órgão ter registrado 962 reclamações relacionadas a reajustes abusivos de planos coletivos em janeiro daquele ano. "As informações que recebemos foram insuficientes. Então, o Procon ajuizou uma Ação Civil Pública [ACP] contra a ANS, da qual o Idec participa como assistente litisconsorcial [uma espécie de coautor]. Nessa ação, que está em andamento, solicitamos que a agência reguladora obrigue as operadoras a serem transparentes, disponibilizando suas planilhas de custos e cálculos, para que os consumidores possam entender como as empresas chegaram nos reajustes aplicados", conta Maria Lacerda, Supervisora da Diretoria de Assuntos Jurídicos do Procon-SP.

O FENÔMENO DOS FALSOS COLETIVOS

A pesquisa revela que os contratos coletivos pequenos têm os maiores reajustes. "Isso reflete o fenômeno da falsa coletivização, que é uma forma de as operadoras escaparem da regulação. Porque são planos muito parecidos com os individuais, mas não regulados pela ANS", pontua Magalhães.

Lucas Andrietta, pesquisador do Instituto de Estudos Avançados da Universidade de São Paulo, explica que, teoricamente, os chamados falsos coletivos devem ser contratados por pessoas jurídicas com menos de 30 consumidores. Porém, a média é de cinco clientes por contrato. "Os contratantes são induzidos a utilizar um CNPJ, seja porque os preços e condições oferecidos são mais vantajosos, seja porque não têm opção, já que as empresas têm deixado de oferecer planos individuais", ele diz. Para o pesquisador, a ANS deveria reconhecer os falsos coletivos como uma prática consolidada para fugir da regulação existente, e revisar as regras válidas para os planos individuais, aplicando-as também aos coletivos.

É importante entender que planos pequenos não têm qualquer poder de negociação com a operadora. Além disso, em muitos casos, tem sido uma prática do mercado calcular a sinistralidade do contrato (variação da despesa assistencial) levando em consideração apenas aquele pequeno universo de consumidores. "Em virtude do pequeno número de usuários, a necessidade de um tratamento mais custoso, como os oncológicos, elevará muito os custos para o grupo, sendo grande a chance de aumento da mensalidade", prevê Magalhães. Para tentar evitar que isso acontecesse, a ANS editou, em 2012, a Resolução no 309, que obriga as operadoras a juntar os planos com até 29 consumidores e a aplicar um único reajuste para eles, como forma de diluir os custos e forçar o valor para baixo. Contudo, a pesquisa identificou que essa medida não está funcionando. "Agrupar contratos com até 30 vidas não é eficaz para produzir reajustes menores, porque esse tipo de plano foi o que teve os maiores aumentos", argumenta Magalhães.

Diante dessa constatação, o Idec recomenda que as mesmas regras dos planos individuais sejam aplicadas aos planos coletivos ou que se aumente o agrupamento. "Há estudos da ANS que precisam ser atualizados, mas indicam que os melhores efeitos de diluição de risco são alcançados com agrupamentos de contratos a partir de 2.000 vidas", informa Magalhães.

PLANOS INDIVIDUAIS, UMA RARIDADE

A pesquisa mostra que, em médio prazo, é muito mais vantajoso para o consumidor contratar um plano individual. "Ainda que o plano tenha um valor inicial ligeiramente superior ao de outros produtos, a regulação protege o consumidor do encarecimento excessivo da mensalidade e de outras práticas abusivas, como o cancelamento do contrato sem motivo", afirma Magalhães.

O problema é que eles são cada vez mais raros no mercado (apenas 17% dos planos comercializados em abril de 2023, segundo a ANS). E o motivo é muito simples: para as operadoras é muito mais lucrativo comercializar planos não regulados, já que os individuais seguem regras claras, com limite para os reajustes anuais. "Se os planos coletivos tiverem regras que protejam o consumidor e diminuam o poder das operadoras, a oferta de planos individuais vai aumentar", acredita Lacerda.

REGULAÇÃO URGENTE

Os resultados da pesquisa reforçam o argumento do Idec a favor da regulamentação dos planos coletivos: não é possível comprovar a premissa do poder de barganha dos consumidores de contratos coletivos – que deveriam ser pessoas jurídicas –, já que os reajustes dessa modalidade, em vez de serem mais baixos, são mais altos do que os dos individuais. Por isso, o Idec tem atuado para convencer a ANS a revisar a regulação do mercado de planos coletivos.

No fim de 2022, o Instituto enviou à agência algumas sugestões que visam ao equilíbrio na relação entre usuários e empresas, como definir limites máximos para reajustes de pla- nos coletivos pequenos; estabelecer um parâmetro razoável para os aumentos dos planos coletivos com mais de 30 vidas; tornar obrigatório que a operadora forneça aos consumidores a cópia do contrato coletivo e que apresente os dados sobre os cálculos de reajuste.

Em março, o Idec se reuniu com o Diretor de Normas e Habilitação dos Produtos (Dipro) da ANS, Alexandre Fioranelli, e sua equipe técnica para discutir a regulação dos planos de saúde coletivos. "Foi a primeira vez que apresentamos uma proposta de maneira estruturada para aprimorar a regulação desses planos, a partir das evidências que temos coletado e acompanhado há anos. Também pontuamos que o problema é urgente e a agência precisa resolvê-lo com rapidez, já que estamos falando da maioria do mercado, cerca de 40 milhões de pessoas", relata Ana Carolina Navarrete, coordenadora do Programa de Saúde do Idec.

A ANS se comprometeu, durante o encontro, a aprofundar a discussão sobre a regulação dos planos coletivos. "Ficou claro que os técnicos da ANS têm um diagnóstico preciso e correto de que a regulação dos planos coletivos precisa ser aprimorada. E já existem propostas desenvolvidas pela própria agência para as novas regras. Para nós, falta apenas o processo começar, inclusive com uma audiência pública ainda este ano [2023]", finaliza Navarrete.