Conta eletrônica: o bug da vez

VELHAS PRÁTICAS ABUSIVAS

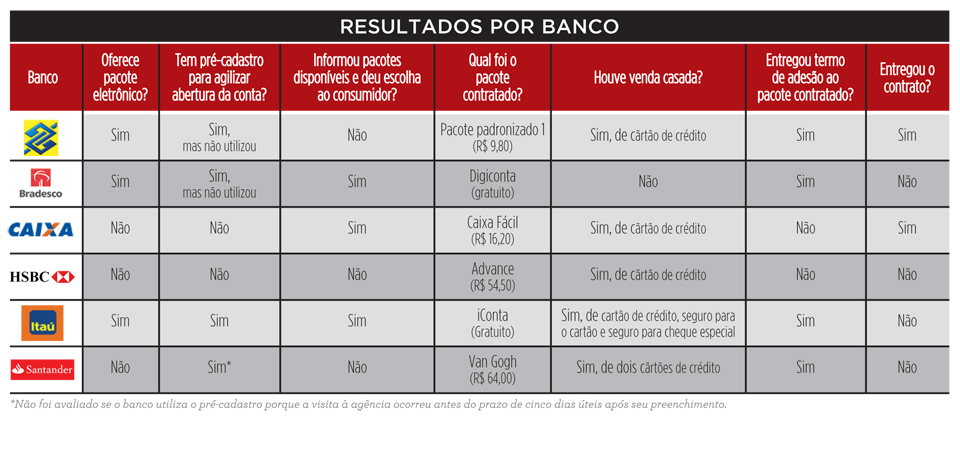

Assim como ocorreu no Banco do Brasil, o HSBC e o Santander também impediram a escolha do pacote de serviços para movimentação das contas. Ambos basearam-se na renda dos pesquisadores e selecionaram pacotes bem caros, apesar de eles informarem que só pretendiam usar os canais de autoatendimento e que queriam pagar o mínimo possível. O Santander impôs o pacote Van Gogh, que custa R$ 64 por mês ("concedeu" 90 dias grátis), e o HSBC definiu o pacote Advance, cuja mensalidade é R$ 54,50.

Em nenhum dos bancos foi sugerida a abertura da conta somente com serviços essenciais – operações básicas gratuitas para a movimentação da conta que todos devem oferecer desde 2008, por determinação do Banco Central. "Todas as opções de pacotes deveriam ser apresentadas para o consumidor avaliar o que melhor atende às suas necessidades", comenta Amorim. A realidade, porém, está bem distante disso: a maioria dos bancos desrespeita tanto o direito à informação quanto o de escolha.

Cinco dos seis bancos avaliados enviaram cartão de crédito sem solicitação

Outra irregularidade que continua sendo praticada sem constrangimento é a inclusão sorrateira de outros serviços na abertura da conta sem autorização do consumidor – a chamada venda casada. Com exceção do Bradesco, todos os bancos enviaram cartões de crédito sem solicitação. A prática é vedada pelo artigo 39 do CDC e pela Resolução nº 3.919/2010 do Banco Central e, recentemente, reiterada pela Súmula 532 do Superior Tribunal de Justiça (leia mais sobre esse tema na seção fazendo justiça). No Itaú, houve ainda a inclusão de seguros de "proteção" para o cartão e para o cheque especial. "Vale lembrar que a responsabilidade por possíveis fraudes no cartão ou no uso do limite de crédito são da instituição financeira, não do consumidor. É dela o dever de zelar pela segurança das operações", destaca a economista do Idec.

Muitos bancos fornecem cartões com função múltipla, de débito e crédito, o que também exige cuidado. "Eles alegam que basta não desbloquear a função crédito que ela não será ativada e nem haverá cobrança de anuidade, mas nem sempre é isso o que ocorre", alerta Amorim. Para evitar problemas, a orientação é pedir o cancelamento imediato do cartão não solicitado e a substituição por um com função exclusivamente de débito.

[+] Clique na imagem para ampliar

SEM CONTRATO E SEM FISCALIZAÇÃO

Na abertura de conta, é dever do banco entregar o contrato e o termo de adesão que discrimina os serviços do pacote contratado. Porém, nenhum banco entregou os dois documentos e o HSBC não entregou absolutamente nada.

A não entrega dos contratos é mais um dos exemplos de desrespeito aos direitos do consumidor que reiteradamente são identificados e denunciados pelo Idec. "Essa pesquisa de abertura de contas é realizada há cinco anos e em todas os mesmos abusos já foram verificados. Ainda assim, os bancos alegam que se tratam de casos isolados", comenta Ione Amorim.

A persistência de práticas abusivas leva a crer que falta fiscalização e punição aos bancos. Questionado pela reportagem, o Banco Central, órgão regulador do setor, não quis comentar os resultados da pesquisa do Idec, encaminhando apenas os regulamentos que se referem ao itens avaliados e os canais de reclamação para os consumidores. A Federação Brasileira de Bancos (Febraban), entidade privada que representa o setor, também não se manifestou sobre o tema e enviou nota afirmando que tem seu próprio sistema de autorregulação.

Os seis bancos avaliados foram notificados pelo Idec, mas o prazo para resposta não havia esgotado até o fechamento desta edição. Eventuais esclarecimentos serão publicados nas próximas edições. Os resultados também foram enviados oficialmente ao Banco Central, à Secretaria Nacional do Consumidor (Senacon) e a outros órgãos do Sistema Nacional de Defesa do Consumidor.

• Os pacotes digitais são serviços para movimentação da conta bancária exclusivamente por canais de autoatendimento – internet banking (acesso pelo site do banco); aplicativos desenvolvidos pelo banco para celular e tablet; e pelo caixa eletrônico.

• Cada instituição monta esse pacote com determinado número de operações (como ocorre nos demais pacotes). Em geral, eles incluem mais serviços do que os pacotes comuns, e até operações ilimitadas, como extratos e transferências. Atualmente, são gratuitos.

• Caso o cliente precise utilizar alguma operação na agência (saque de valor superior ao permitido no caixa eletrônico, por exemplo) ou um serviço que não está incluído no pacote digital, paga a tarifa avulsa fixada pelo banco, que desconta o valor do saldo disponível na conta.

• Os bancos que já oferecem pacotes digitais são: Banco do Brasil, Bradesco e Itaú.

Pacotes bancários para uso pela internet e pelo caixa eletrônico são opção interessante para o consumidor, mas nem sempre é fácil contratá-los. Além disso, a novidade convive com velhas práticas abusivas, como venda casada de cartão de crédito na abertura de conta

Pacotes bancários para uso pela internet e pelo caixa eletrônico são opção interessante para o consumidor, mas nem sempre é fácil contratá-los. Além disso, a novidade convive com velhas práticas abusivas, como venda casada de cartão de crédito na abertura de conta

Na teoria, uma novidade oferecida pelos bancos, as contas eletrônicas, tornaria a abertura de contas bancárias mais simples e barata. Na prática, porém, o processo continua um labirinto de falta de informação e de práticas abusivas. Essa é a conclusão da pesquisa do Idec, que avaliou novamente como os maiores bancos agem na abertura de contas, dessa vez com enfoque especial nos que oferecem a modalidade para uso exclusivo pelo internet banking, aplicativos ou caixa eletrônico.

Dos seis bancos avaliados (Banco do Brasil, Bradesco, Caixa, HSBC, Itaú e Santander), apenas três oferecem pacotes de serviços digitais: o Banco do Brasil (Pacote Digital), o Bradesco (Digiconta) e o Itaú (IConta). No Banco do Brasil, porém, não foi possível contratá-lo. A instituição definiu por conta própria qual pacote seria destinado ao pesquisador, barrando o seu direito de escolha e violando o Código de Defesa do Consumidor (CDC). A prática abusiva, que já havia sido constatada em avaliações anteriores, repetiu-se ainda em outros dois bancos.

A burocracia também continua sendo uma marca no processo de abertura de contas – e um teste de paciência. As três instituições que oferecem pacotes digitais tinham um pré-cadastro disponível pela internet, que foi preenchido pelos pesquisadores. Contudo, somente no Itaú ele foi realmente utilizado. No Bradesco e Banco do Brasil, foi necessário fornecer todas as informações novamente na agência.

Essas dificuldades apontam que, embora os bancos pareçam "investir" nas contas eletrônicas – ao isentá-las de tarifas, por exemplo –, as velhas práticas abusivas e o atendimento deficiente nas agências são uma barreira para sua disseminação junto aos clientes. "Os pacotes digitais são uma opção interessante para o consumidor que está habituado aos canais de autoatendimento, pois, além de gratuitos, eles incluem mais serviços do que muitos pacotes pagos e até operações ilimitadas. Para o banco também é vantajoso, pois aliviam a demanda aos funcionários e reduzem filas na agência, por exemplo", comenta Ione Amorim, economista do Idec e coordenadora da pesquisa. "Contudo, as vantagens para ambos os lados são dificultadas por vícios que permanecem no atendimento ao cliente", completa.

O mau atendimento, aliás, foi bastante evidente. Vários bancos criaram empecilhos para a abertura de conta, demonstrando pouco interesse em receber novos clientes. "O Banco do Brasil chegou a sugerir que a conta fosse aberta em uma unidade dos Correios", relata Amorim.

Entre os dias 22 de maio e 3 de junho, pesquisadores do Idec abriram contas em cada uma das seis maiores instituições financeiras do país: Banco do Brasil, Bradesco, Caixa Econômica Federal, HSBC, Itaú e Santander. O objetivo era avaliar o processo de abertura de conta e a possibilidade de contratação de pacotes digitais, para utilização exclusiva em canais de autoatendimento. Os pesquisadores selecionados têm idade entre 28 e 53 anos e renda média de cinco salários mínimos; as contas abertas são pessoais, sem vínculo com o empregador. A abordagem nas agências, todas localizadas em São Paulo (SP), foi padronizada, e as conversas, gravadas. O orientação era buscar a conta eletrônica ou o pacote mais barato, enfatizando sempre que o uso seria exclusivo pelo autoatendimento.

A pesquisa compõe uma etapa do Guia dos Bancos Responsáveis (GBR) e foi realizada com apoio da Oxfam Novib.